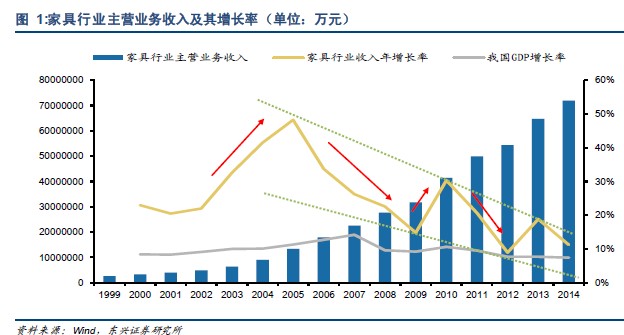

回顧我國家具市場近 15 年以來的發展歷程,大致可以歸納為兩個階段:

階段一:高速增長期。2000 年~2005 年行業銷售規模從 327 億迅速增長至 1337 億,年平均復合增長率(CAGR)達到 33%。這段期間海外市場保持穩定,國內市場的興起推動了行業發展。究其根本原因,我們認為是我國的人口結構所致。1976 年~1981年,新出生人口增速極限拉升,由-23%提高至 16%。這批人在 2000 年至 2005 年紛紛到達 20~30 歲的適婚年齡,為家具行業提供了增量需求。

階段二:失速期。2005 年~2009 年行業銷售增速開始回落,但在 09 年短暫觸底,且 2010 年恢復較快速增長。我們認為前期是由于 82 年開始新出生人口增速下滑所致,后期主要影響因素是 08 年發生的金融危機,進一步惡化了我國家具行業的銷售環境。金融危機逐漸結束全球經濟開始復蘇,家具的外貿需求開始增加,2010年家具出口金額增速高達 30%,有力的支持了當年行業銷售規模。隨后出口增速開始下滑,一度出現 2014 年的出口零增長局面。 從行業發展周期的角度分析,家具行業已經度過了高速增長的成長期,行業增速將逐步放緩進而過渡到成熟期。

我國家具行業存在出口依賴,出口占比較高。但近年來隨著居民收入的不斷提高,國民對家具的消費水平以及消費意愿在逐漸提高,出口占比已經由 2002 年的 70%下降到 2014 年的 45%,國內市場將成為家具企業競爭的主要市場。

對于海外市場,我國家具出口增速已經表現出下降態勢。2009 年受金融危機的影響,家具企業外銷經歷了一年時間的負增長;2010 年開始,全球逐步走出金融危機的陰影,經濟開始復蘇,家具行業的外銷增速也逐步回升。但由于我國勞工成本不斷提高,企業的成本優勢逐漸弱于東南亞地區,導致家具企業出口依然沒有擺脫處于下行通道的趨勢,2014 年出口已經接近零增長。我們認為,海外市場對于中國家具的需求增速逐步下降,國內市場對于家具銷售的重要性日益增大,國內市場將取代海外市場成為未來家具企業爭奪的主要市場。