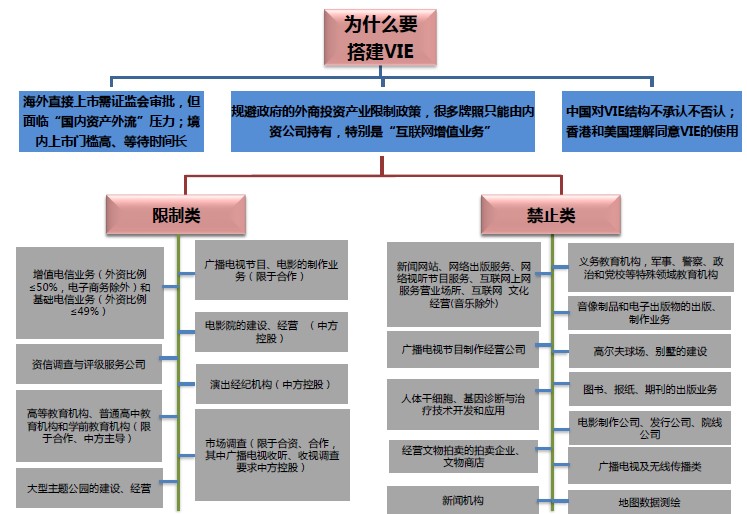

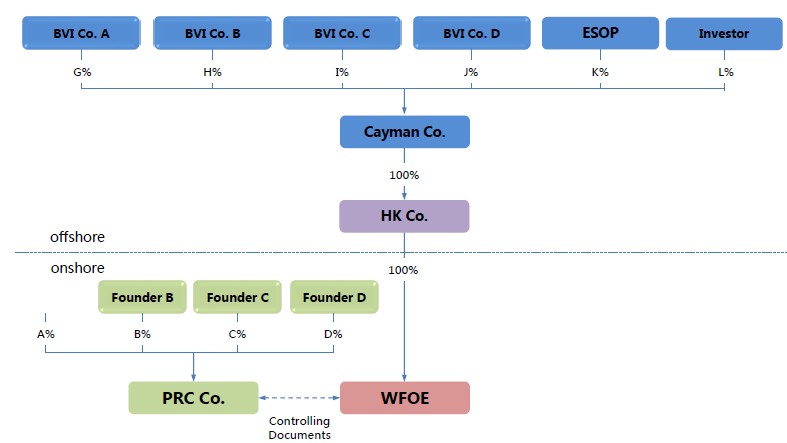

中概股的前世今生:1)盈利要求是“逼迫”中資股海外上市的最大動因。2)80%的海外中概股集中在香港、美國兩地,行業主要集中在新興領域;3) 50%以上的中概股采用VIE結構,其中TMT行業VIE結構占比幾乎接近100%。當初搭建VIE的理由主要有:境內上市門檻高、等待時間長;規避政府的外商投資產業限制政策;中國對VIE結構不承認不否認。4)VIE模式有人民幣基金和美元基金兩種。

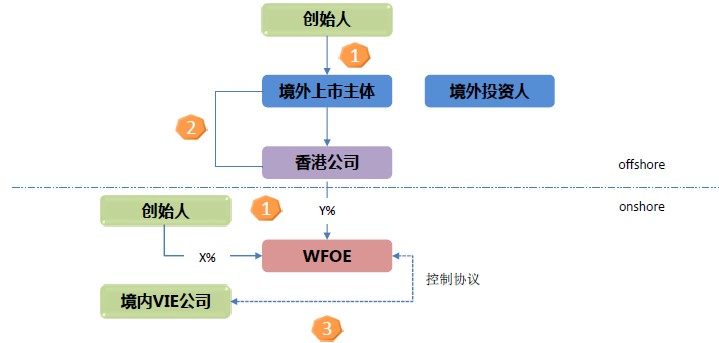

中概股的回歸之路:先私有化,然后拆VIE,最后A股重啟上市。1)今年私有化呈井噴之勢,年初至今,發出私有化的公司總數和私有化總金額已經超過了2010-2014年中的任何一年。2)估值折價、做空危機、融資受阻、國內資本市場日益成熟、中美投資邏輯差異等因素共同促成了A股回歸潮。3)大數據與互聯網金融等具有行業敏感性、美國人不能理解玩法、用戶和消費者都在中國、海外先天估值很低的企業適合拆除VIE 。4)拆VIE結構,可以以WFOE為擬上市主體和以VIE公司為擬上市主體兩種拆法,暴風科技、二六三、啟明星辰為拆VIE提供了經典的案例。

中概股回歸如何影響A股:總體利大于弊。自上而下看:1)為市場提供優質標的,削弱對垃圾公司的炒作。2)加快中國新老經濟的迭代速度。3)推動資本市場制度的改革和創新。4)完善A股行業分布結構。自下而上看,短期供給沖擊有限。理由是:1)短期內BAT、京東、網易等大市值巨頭通過私有化回歸A股可能性小。2)剔除行業排名前三的大市值公司后,TMT板塊占A股對應板塊市值13%不到,同時考慮回歸節奏,對A股的影響甚微。

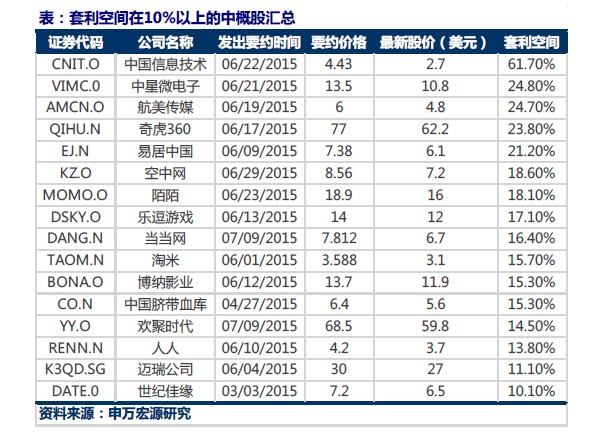

中概股回歸的四條投資主線:1)尋找未來有可能私有化的公司,篩選指標包括:市值、股本集中度、業績、資金充裕、行業屬性;2)中概股私有化套利,即要約收購價格高于當前股價;3)參與VIE拆解的人民幣基金;4)A股殼資源,篩選指標包括:市值、業績、負債、股東持股比例、股本、公司屬性。