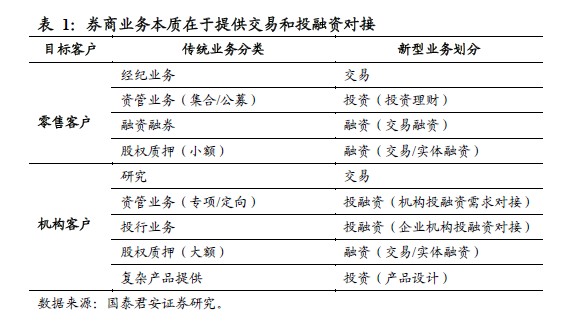

要認識互聯網券商首先要回到一個問題:什么是互聯網券商? 回答這個問題,我們需要首先了解券商盈利模式的本質。從傳統意義上來看,券商給零售和機構客戶提供了經紀業務、投行業務、資產管理、兩融業務等等多種業務。但這些業務的本質在于給客戶提供交易和投融資對接服務,因此可以說券商是給客戶提供交易和投融資服務的解決方案提供商。

互聯網模式適合標準化產品,零售業務尤其適合。機構客戶無論在交易和投融資對接上都是非定制化的,因此業務模式都是基于線下完成的。但零售客戶的服務相對標準化,因此其交易和投融資需求更易互聯網化。因此,零售客戶成為互聯網券商的目標客戶。

我國券商在證券交易層面較早實現了交易清算過程中的互聯網化,如我國在2000年左右即廣泛推廣網上交易業務。但由于證監會此前對于券商采用非常保守的保護政策,嚴格限制券商的異地擴張,更不允許券商通過互聯網獲取客戶。因此,直到2013年之前,券商的觸網更多集中在提供服務,而不能成為一種盈利模式。這是互聯網券商的1.0時代。

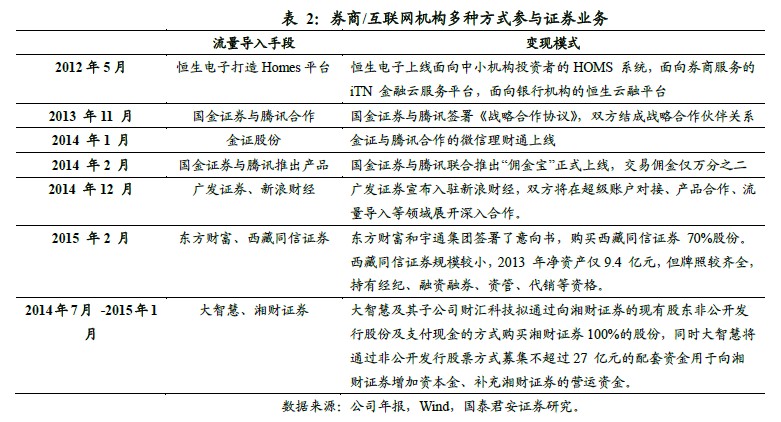

2012 年證監會允許網上開戶業務,并于2013 年1 月頒布互聯網非現場開戶實施細則。自此以后,互聯網對于券商而言不僅是一個服務內容,而能成為獲客手段從而推動盈利模式變化。在此之后以國金證券(騰訊),中山證券(騰訊/百度)/華泰證券(網易)/太平洋(京東)/東興證券(新浪)/國海證券(金證股份)等迅速開展了網絡開戶業務,并通過互聯網晚上客戶交易環節的融資等需求。這時的互聯網券商已經進入了形成的商業模式的2.0 時代。

在互聯網券商的1.0 和2.0 時代,券商更多的經歷集中在交易環節。但隨著監管的放松使得券商給零售客戶融資以及給零售客戶提供產品甚至于將客戶資產和資金對接成為了可能,券商未來將更多的介入到零售客戶的投融資服務中去。

到了互聯網券商的3.0時代,券商已經從通道業務向滿足客戶的投融資需求轉型。但是由于第三方存管制度的存在,客戶資產并不真正存在于券商,這使得券商在資產管理業務中承擔的是通道的角色,提升客戶附加值的能力有限,同時對于客戶而言,也無法有效提升資產使用效率。