傳統的估值方法不適用互聯網行業

科技股代表未來,稱之為新經濟,“未來”或者“新”是不確定的,這就是區別傳統企業的最大之處,絕對估值法要求企業有長期、穩定的可預測現金流及盈利增速,但恰恰技術、行業、商業模式、政策等諸多變量使得長期預測變得不穩定。

梅特卡夫定律或許錯了很多年:它認為,互聯網企業的價值與用戶的平方成正比,但實際上用齊普夫公式價值V=K*n*Ln(n)來表達這樣一個帶有n 與增長極限e 共同存在的網絡價值模型,似乎比梅特卡夫定律更接近真實情況。歷史上,市場曾運用多種估值方法,包括DEVA、情景化收益、市盈率比較法、市值用戶比較法、營銷回報法,單一的方法均有不足,但都從不同的維度有借鑒價值。

建立一套定性+定量的新型估值方法

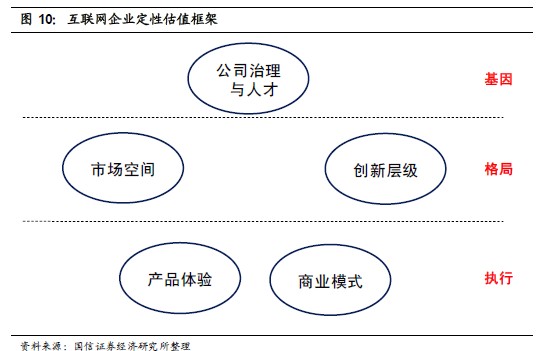

定性方法的三個維度是:基因、格局、執行力。基因是先天的,無重大意外后期很難改變的,對于公司而言,基因的基礎是人以及與人相關的各種制度、理念與文化。格局,是企業選擇一個什么市場,想把自己變成一家什么樣的公司。執行力,是企業在既定目標上選擇什么樣的商業模式,提供什么樣的產品體驗。三個維度包含了重要的五個元素:基因對人才與治理結構,格局對市場空間、戰略定位,執行力對商業模式與產品服務。

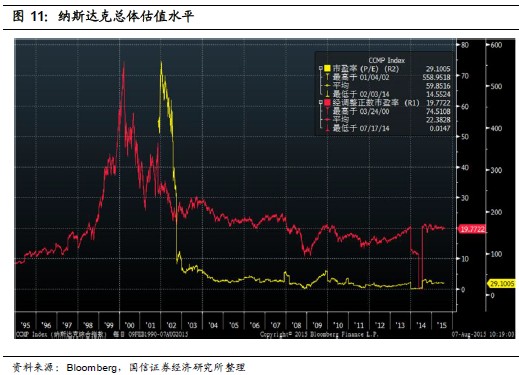

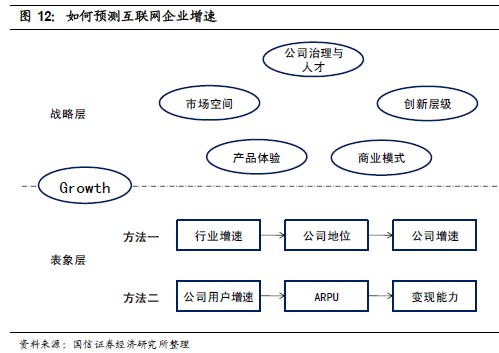

定量分析法則使用PE/G 衍生出來的公式G*EPS*PEG。因為PEG 系數從納指歷史上看是穩定的:中樞水平為0.5-0.8,0.3 以下-0.5 為低估,0.8-1 或更高為高估。G 的預測采用戰略+表象結合的方法,關鍵要素包括行業增速,市場空間,公司地位等。

市盈率與市銷率沒有本質區別,市盈率乘以穩態利潤率即得到市銷率。用這種方式可以為早期尚未盈利的公司估值,并在PEG 方法論上取得統一。PEG 的不適用條件是:企業的營收或者利潤增速低于20%增長。

對投資的啟示

互聯網企業不適合長期投資,3-5 年為最佳投資周期;觀察行業比關注公司更重要,因為行業是浪潮,公司是扁舟;定性分析的重要性大于定量分析,只不過正確的定性分析需要長期積累。美國科技股從長期來看,成功企業概率低于5%,因此犯錯是必然的,學會認知、理解別人的失敗,當成為致力于科技股投資者一生的重要目標。展望未來十年,基于資本博弈的估值、基于數據的估值、基于智慧的估值會成為新的估值方法,這開啟又一次從模糊到清晰的認知輪回。