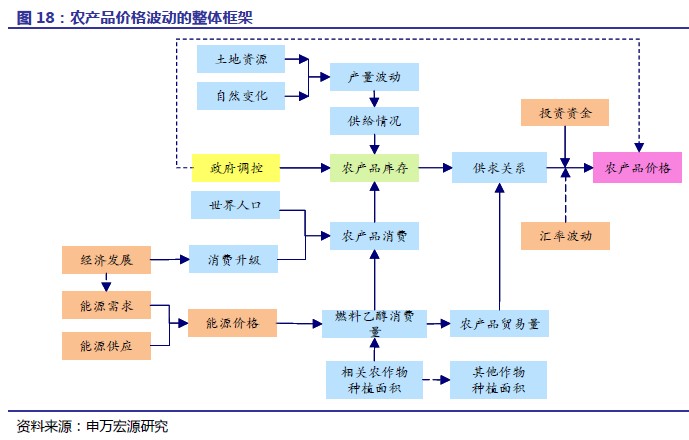

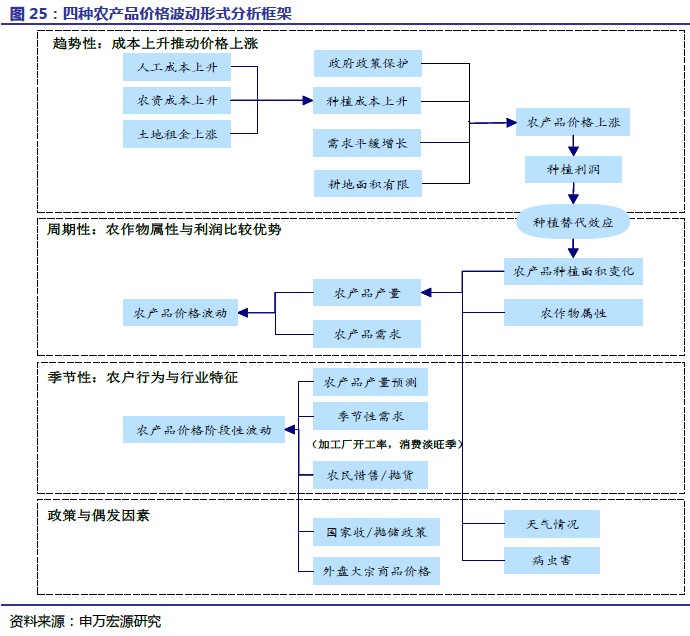

供需、經濟、政府調控是農產品價格波動的主因。農產品價格從根本上是由供需關系,尤其是供給決定的。庫存(庫存消費比)等數據是供需關系的集中反映。由于農產品需求相對穩定,供給又成為供需關系的首要因素。種植/養殖規模、異常天氣、疫情都或影響供給水平;宏觀經濟對農產品價格的影響體現在需求刺激、成本推動、貨幣流動性(投資基金炒作)和匯率(國際貿易定價)四個方面。政府調控主要通過收、拋儲政策間接或直接影響農產品價格。農產品波動的形式則主要分為:趨勢性、周期性、季節性和偶發性四種類型。? 國內畜禽產品及糧食價格呈震蕩上揚的趨勢。我們認為農產品價格的波動原因主要在于供需結構的變化,在“蛛網模型”作用下呈周期性波動,在消費季節性、疫病(自然災害)、消費的替代效應等因素影響下形成短期波動。而農產品價格的長期趨勢主要受到原材料、人工等生產成本的影響。我們認為中國糧食價格上漲將是政府收儲政策主導下的持續溫和上漲,而受此推動畜禽養殖的盈虧平衡點不斷抬升也會提高其價格中樞。同時,在一年之內,糧食及畜禽產品價格也遵循一定的季節性規律。然而,我們也必須注意到,國家對農產品價格形成機制的干預,隨著目標價格管理體系在經濟/油料作物中(棉花、白糖及大豆、菜籽等)的逐步推廣,以及除口糧外幾乎所有農產品進口量持續增加的趨勢,農產品價格與國際市場的關聯度會提升,供需因素導致的周期性波動會被平滑,現貨價格短期大幅上漲的概率也會有所減少(但仍存在)。從15-16年價格走勢情況看,考慮到貨幣流動性上升,由原價格上漲等因素,整體農產品價格均處于筑底回升的趨勢,畜禽、白糖等供給減少的品種相對漲幅會大一些。

畜禽產品價格預判:供給下降推升價格持續上行。豬肉消費占到國內肉類消費的60%以上,因此豬價是整個畜禽板塊價格的參照系。生豬價格波動主要受到生豬存欄量(及其結構)以及消費變動的影響,生豬存欄量受到養殖戶補欄意愿以及突發性疫病的影響。生豬存欄量連續8 個月下降,同比下降9.8%,且近期補欄積極性復蘇程度有限,供給趨緊會在未來一年內推動價格穩步上行,但需求的低迷及潛在的進口規模也將抑制豬價上漲的速率和幅度,預計15-16 年上市公司生豬出欄均價分別為8 元/斤和8.6-8.8 元/斤。禽價方面,15 年上半年因美英禽肉禁運,國內祖代雞苗實際引種量僅約28 萬套,下半年大概率不解禁預期下,預計15 年全年實際引種量僅60-70 萬套,推動16-17 年行業產能大幅縮減。預計父母代雞苗價格最早有望于15Q4 加速上漲、扭虧為盈,在未來1 年甚至更長時間,禽產業鏈整個價格有望全面復蘇。肉鴨引種量同樣大幅下降,預計15 年跟隨肉雞產業同樣實現駐底復蘇。

糧食等其他農產品價格預判:口糧價格穩中有升,油料作物震蕩,白糖、氨基酸等價格觸底回升。口糧方面,收儲機制和最低收購保護價制度推動價格平穩上漲,但需求相對低迷,尤其是玉米受到深加工行業景氣度下降及畜禽存欄規模處于低位的影響,漲幅趨于平緩,波動不大;油料作物供需穩定,但受到棕櫚油等低價替代品供給仍然居高,且油料作物,尤其是大豆自身供給充裕,預計價格維持震蕩向上走勢,關注油價及北美異常天氣導致供需面變化對價格的影響(同理天然橡膠,與原油價格聯動性較強)。經濟作物方面,白糖供給持續收縮,期末庫存拐點已現,供需面趨于好轉,推動價格穩步上行。味精&氨基酸價格則受到供給下降且趨于集中的影響,在龍頭企業提價背景下階梯式抬升。

[download id=”613″]

[download id=”614″]