2014 年,宏觀經濟增速仍在持續放緩,使得中國消費市場繼續維持低靡。2014 一季度,國內GDP 同比增長7.0%。居民可支配收入增速整體處于下行區間,到3 月末放緩至8.3%,同比降幅較大。消費者信心有回暖跡象,自2014 年下半年開始持續回升,今年一季度回升明顯。2014 年,社會消費品零售總額26.2 萬億元,同比增長11.9%,增速水平降至近十年來的最低點,呈持續下降趨勢。今年一季度的增速依舊下滑,最新公布的4 月份社零增速為10.0%,增速水平再次探底,終端需求依舊疲軟。

2014 年全國百家和50 家重點大型零售企業商品零售額增速同比均出現大幅放緩,已是自2012 年以來的連續第三年放緩,今年一季度數據仍在低位徘徊,但降幅同比有所收窄。限額以上企業商品零售總額增速同樣持續放緩。在宏觀經濟增速放緩的新常態下,終端消費持續疲軟,實體零售盈利仍面臨較大壓力。

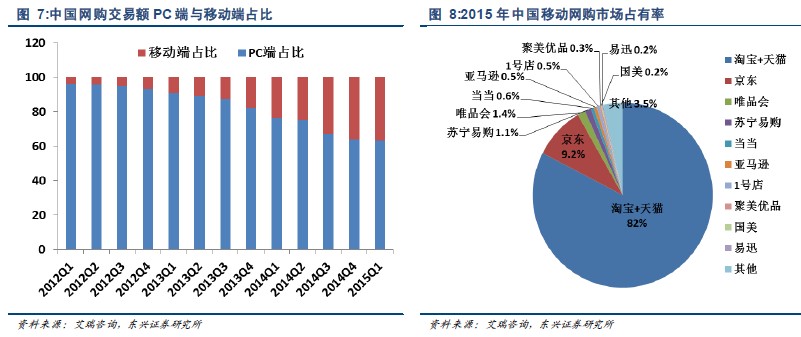

在社零增速連續放緩的形勢下,實體零售業銷售普遍承壓,而網絡零售則高速增長,且網購滲透率仍有上升空間。截止2014 年底,我國的網民規模持續上升至 6.5 億人,互聯網普及率持續上升至47.9%。2014 年,網絡消費對社會消費品零售總額的占比首次超過10%,同比增速48.7%,未來增長空間依然較大。隨著移動網絡基礎設施的完善以及移動互聯網用戶的增加,移動互聯網用戶逐漸拓寬到三四線城市和低收入人群,各大電商紛紛向移動端拓展市場空間。2014 年移動端網購規模占比已達30%,增速超過200%,遠高于網購規模的增速水平。

互聯網巨頭們為了延續PC互聯網時代的格局,紛紛爭奪移動互聯網“入口”。2014 年,阿里巴巴憑借其強大的客戶資源,在移動端網購市場具有絕對優勢,手機淘寶+天貓的市場占有率高達80%,阿里積極向移動端引流,移動端交易額占比不斷提升,至3月末增至51%。