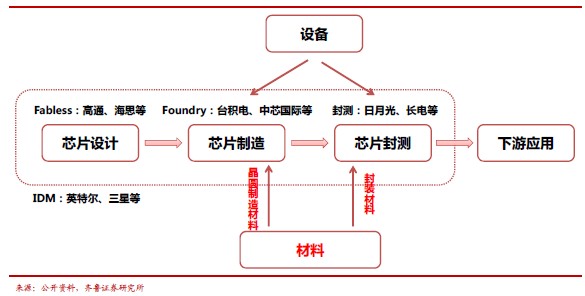

半導體材料處于IC 產業鏈的最上游,對整個產業起到基礎性作用,主要應用于晶圓封裝和封裝環節。相對應的包括前道的晶圓制造材料和后道的封裝材料。行業市場空間廣闊,未來前景光明。

從國產化替代的必要性看半導體材料:1、戰略意義高:出于對信息安全、產業重要性等方面的考量,目前半導體和集成電路已上升到國家戰略的高度,而材料對整個半導體產業起到基礎性作用,大力發展半導體材料行業可謂戰略意義深遠。2、替代彈性大:中國大陸2014 年半導體材料市場規模達到了58.3 億美元,國內的半導體材料產業規模在100 億元左右,總體來看進口替代空間十分廣闊,足以支撐國內廠商快速成長,國產化替代彈性非常大。3、發展緊迫性強:IC 是一個產業鏈上下游之間緊密聯系形成的一個體系,半導體材料目前的實力遠遠滿足不了國家對于半導體行業的發展野心,大大制約了整個IC 產業的協同發展,硅晶圓、光刻膠、CPM 拋光液、IC 載板等關鍵材料大都需要依賴進口,嚴重受制于外圍的供應環境,發展緊迫性已經不言而喻。

從國產化替代的可能性看半導體材料:1、替代路徑:國內的集成電路產業供需極不匹配,IC 國產化乃大勢所趨,目前替代路徑已經日漸清晰,智能終端國產化—>IC 設計的國產化—>制造和封測國產化—>材料和設備國產化,從而實現整個IC 產業的國產化替代。2、受益下游:國內晶圓制造前景不斷向好,封測行業進入世界一流水平,國產半導體材料廠商將深度受益于制造和封測業的壯大。3、內生突破:受多方面因素影響,此前國內多以低端產品為主,經過多年的發展積累,目前已涌現出了一批優秀的材料公司,一些細分高端領域已有所突破,整個產業正逐漸從成熟的中低端市場向高端藍海市場延伸;我們認為在國家政策和基金扶持、下游終端市場需求驅動、產業鏈上下游密切合作以及行業自身不斷突破等因素的共同推動下,本土半導體材料產業已開啟通往高端材料之路,產品逐漸地被各國際龍頭所認可,正反饋效應將更加推動本土材料產業的發展;此外,未來IC 大基金將逐漸滲透到產業鏈各個環節,外延式并購對本土半導體材料而言將成為一種切實可行的發展路徑。

供需兩端視角看好半導體材料的國產化替代前景:近年來,整個半導體行業都在說國產化替代,智能終端到IC 設計再到制造和封測的國產化,而材料和設備領域的國產化并沒有得到市場的足夠關注。總的來說,我們認為半導體材料行業理應獲得更多的關注和重視:

從材料國產化替代的需求端視角來看,1、信息安全的不斷發酵;2、國內IC 制造和IC 封測逐漸壯大的巨大帶動;3、材料作為產業最上游決定了下游產品的品質,供貨效率直接影響芯片生產進度;4、國家想要大力發展半導體產業必須形成各環節都能跟上國際水平的產業生態體系。

從材料國產化替代的供給端視角來看,1、集成電路大基金的大力扶持,有利于內生和外延的協同發展;2、行業自身正在向高端材料逐步進軍,升級決心十分堅定;3、國內廠商在技術和產品方面的不斷突破,內力愈發深厚;4、由于物流、安全等原因,一些化學品運輸危險性較高,就近生產銷售更有優勢;5、進入后摩爾定律時代,物聯網、可穿戴等中段工藝的需求的產品降低了產品的門檻,以后將從追求工藝的“速度”逐漸向追求產品線的“寬度”轉變,國內材料廠商有望獲得更大的市場份額。