從服飾消費品需求而言,互聯網是一場技術變革,本質是加速產業效率提升。我們認為,服裝行業作為萬億級的市場,需求分散,產業鏈長且復雜,傳統企業學習互聯網的成本和速度會低于互聯網企業學習傳統產業。行業領先者利用龍頭稟賦實力+資本優勢卡位新領域+互聯網改造,有望實現跨越式成長。

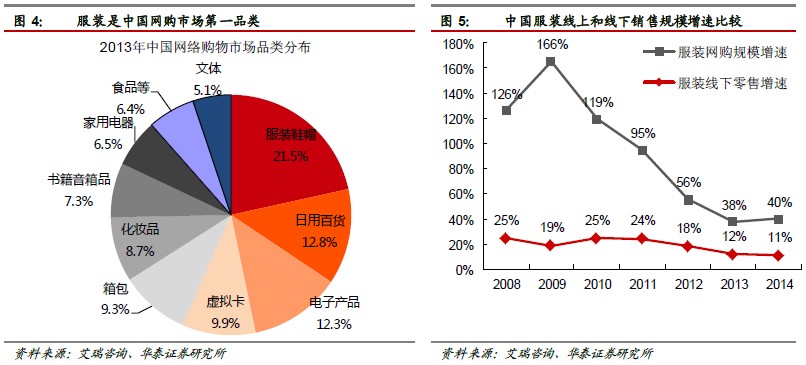

服裝產業互聯網改造,直擊產業的痛點。服裝電商的本質是互聯網對流通零售端的改造。目前服裝是中國網購市場第一品類,占比21.5%。2014年線上交易規模6153億,同比增長40%,遠高于線下服裝零售11%的增速,行業線上滲透率已達到23.6%。但隨著流量入口競爭成本不斷提高和資本補貼漸漸退潮,線上線下融合是大趨勢。而渠道零售端的融合將倒逼行業全供應鏈的互聯網改造,進而大大提升產業運營效率。未來產品設計將實現從品牌B端融合C端消費需求的雙向驅動,傳統服裝供應從訂貨制逐漸進階為消費端大數據驅動的C2B模式乃大勢所趨,實現柔性生產。

O2O將是互聯網+服裝主流商業模式。中國服裝行業產能非常分散且過剩,同時,服裝產業鏈長且復雜,涉及企業眾多,供應鏈效率低下。因此,把控整合難度高。傳統品牌則經過多年的積累在供應鏈上有一定優勢。同時,服裝非標品特征+體驗消費趨勢下,線下渠道不可替代。因此,傳統品牌是互聯網消費市場的主角。從服裝運營商業本質看,產品、品牌和供應鏈方面,線上線下并無差異,而純電商平臺/品牌在整條產業供應鏈上并無明顯優勢,我們看到如凡客、淘品牌等正經歷成長的煩惱。因此,線上線下無縫對接的O2O模式將是服裝行業主流商業模式,傳統品牌有望主導。

互聯網驅動行業投資邏輯重構。傳統服裝行業投資邏輯主要從單一市場容量和渠道外延擴張潛力判斷成長性,而互聯網時代信息流天然超越地理障礙,品牌迭代加快,正在改變現有企業成長邏輯。我們認為需要更看重看企業的底層能力如線上線下融合能力、供應鏈話語權、品牌營運能力以及產品設計能力等,這些底層優勢可以快速復制到不同品牌領域,借道互聯網和資本并購獲得更快的增長,甚至指數級的成長。

因此,行業領先者利用龍頭稟賦實力+資本優勢卡位+互聯網改造,有望實現跨越式成長。我們重點推薦:海瀾之家(中國服裝行業NO.1,全供應鏈資源整合平臺獨具成長性)、探路者(戶外深度垂直龍頭,構建體育戶外生態圈極具卡位價值)、羅萊家紡(家紡龍頭,構建“互聯網+家居”生態潛力巨大),同時建議關注森馬服飾(供應鏈整合已取得階段性成果、資金充足,探索跨境電商)、朗姿股份(依托互聯網構建泛時尚生態)。