移動互聯網改變用戶消費習慣。隨著用戶更多依賴智能機使用和移動支付的普及,線上、線下業務的結合愈發緊密,在改變用戶消費習慣的時候,催生了眾多O2O 垂直行業的迅速發展。O2O 服務用戶總數由2010 年的3900 萬以增至2014 年底的2.4 億;期間,整個O2O 服務市場規模由150 億增至1930 億。O2O 漸成創投資本和互聯網巨頭必爭之地。互聯網巨頭相繼巨資投入O2O 領域。盡管BAT 各自擁有龐大的用戶數和互聯網業務優勢,但缺乏線下資源和渠道優勢;因此他們更多通過收購或入股現有O2O 公司,結合推廣移動支付功能,開拓O2O 業務。隨著越來越多資本的涌入以及BAT 的加入,O2O 領域的用戶和市場份額的爭奪將日趨激烈。

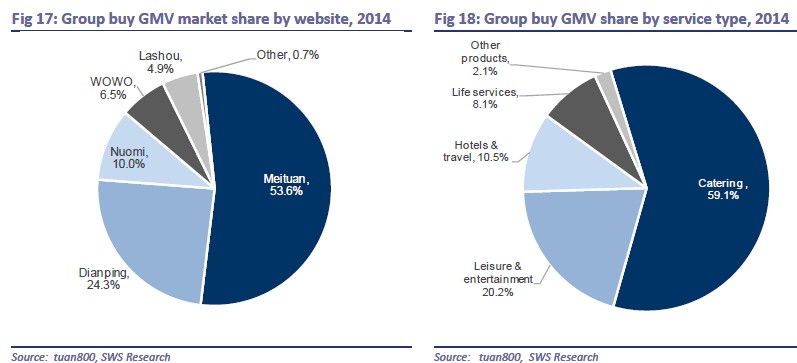

競爭加劇、短期盈利前景看淡。過去一兩年,無數初創企業瞄準龐大的市場規模,進入O2O 行業。但隨著現金充沛的BAT 和VC/PE 的涌入,2015 年仍將是競爭急劇升級的一年;O2O 公司短期仍將面臨燒錢搶用戶、難賺錢的境遇。看好具有較大市場份額的龍頭O2O 公司。競爭之下,我們看好垂直行業龍頭公司和大平臺互聯網公司在競爭中勝出、并受益于行業整合,而小公司或將面臨較大的生存壓力。團購領域,看好美團和大眾點評,兩者已占據80%以上份額;外賣O2O 領域,看好已建立相當市場份額的美團外賣和餓了么,且與美團和大眾點評的團購業務有潛在的協同效應。出租出打車領域,憑借前期巨額補貼和領先效應,滴滴和快的已充分建立市場優勢且壟斷地位;而在仍處于混戰的專車領域,相比純移動互聯網公司,我們相對更看好神州租車在大型車隊運營、庫存管理上的優勢。同時,我們看好58 通車在到家服務領域的優勢地位,憑借著58 同城充沛的現金、騰訊的戰略合作以及對線下服務團隊良好的掌控能力,有望成為到家服務屆的“淘寶”。

巨頭布局O2O 瞄準互聯網金融發展。我們認為騰訊和阿里巴巴通過積極的推廣各自的移動支付工具進入O2O 業務,為的是圈住用戶、培養用戶支付習慣進而發展互聯網金融業務。