PC 增長趨緩,移動端大幅增長。

國內網購人群增長率已經從08/09 年50%高點下降至近三年的20%左右,2013 年網購交易額/B2C/C2C 市場交易額增速別為41%/68%/28%,PC 端流量紅利收斂。智能手機普及改變消費行為,移動端大幅增長,1H2014 移動網購交易額增長276.6%,全年預計達8000 億元,占網購總額比例由年初14.5%升至30%,16 年移動網購總額有望超過PC 端。

行業競爭格局變化,巨頭分化新品類增長。

1H 京東、唯品會、天貓GMV增速領先,天貓京東份額達59.2%/21.6%,平臺B2C 呈寡頭壟斷。受益于需求增長及新一代垂直B2C 更有效的運營模式,不少個性化商品競爭格局變化:唯品會在服裝領域沖擊天貓,聚美優品成為化妝品龍頭,母嬰、食品等品類增長較快且暫未形成絕對龍頭,京東在3C、當當亞馬遜在圖書音像的地位相對牢固

移動時代,消費需求及產品供給模式均發生劇變。

移動設備創造的便利使消費者時刻置身于一切日常生活所對應的場景,及與好友的社交圈中。消費入口無處不在,消費需求更隨機、更社交化。在移動時代,平臺電商必須重新建造生態圈;品牌商則可降低對入口的依賴,憑借需求精準解析和品類運營能力凸顯價值;傳統渠道商的價值則在于提供本地化生活服務場景及整合線下資源。

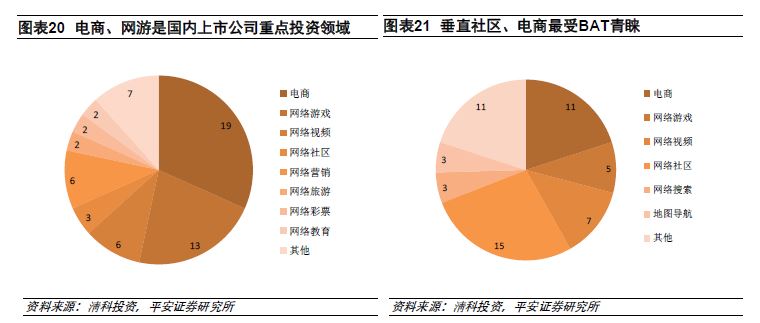

兼并收購更加活躍,BAT 及A 股公司成為并購主要參與方。

2012 年至今,互聯網并購數年均增長44%、金額增長62%,單筆交易額由3.7 億升至4.6 億元。龍頭電商及A 股公司踴躍參與并購,年初至今BAT 京東占并購案例18%、A 股公司占到驚人的42%。電商/網絡游戲/垂直社區是最熱門并購標的,其中電商/網游受A 股公司追捧,而BAT 青睞垂直社區/電商。