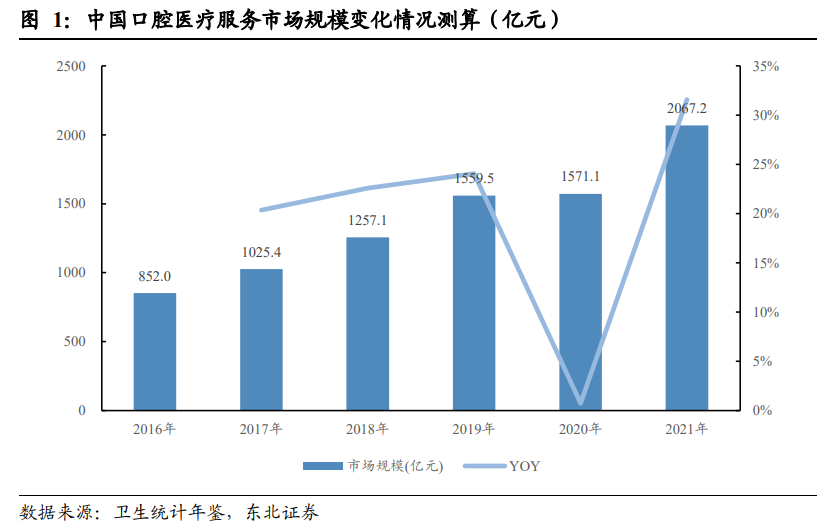

疫情影響口腔醫療服務市場短期表現,整體仍呈快速發展趨勢。2016-2021年行業復合增速 19.4%,近兩年整體增速受疫情影響略有下降,但復合增速仍處于高位水平,剔除疫情影響,我們認為,口腔醫療服務行業仍處于高速增長階段,同時考慮到中國當下種植、正畸滲透率偏低,居民口腔健康意識仍有較大提升空間,行業整體仍有望保持高速增速態勢。測算核心假設:1)綜合醫院醫生單產取專科醫院與牙防所平均,中醫院醫生單產與綜合醫院相當;2)其他機構主要以民營牙科診所為主體,客單價普遍偏低,故醫生單產 2016-2019 年按牙防所的一半測算,2020-2021 年單產增速分別設為-5%、12%;3)中醫院機構中,因一級與未定級醫院多為社區醫院,很多機構未設置口腔科,故本次測算中僅考慮三級與二級醫院,并假設對應科室醫生數分別為 8/4,醫生平均單產對標綜合醫院口腔科。從醫生供給端角度測算,2021 年中國口腔醫療服務終端市場規模達到 2067.2 億元,過往 5 年復合增速達 19.4%,行業高增長趨勢明顯。

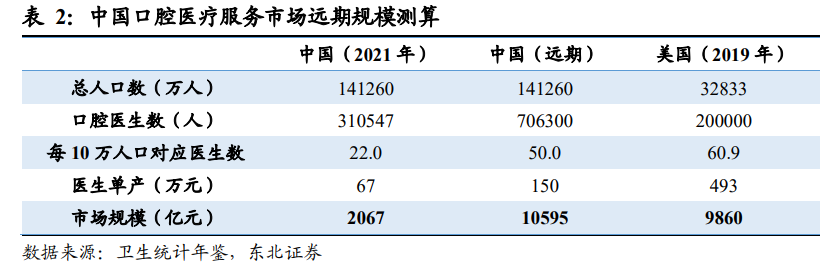

中國口腔醫療服務市場增長趨勢明顯,遠期市場空間有望突破萬億。核心假設:1)中國每 10 萬人對應醫生數達到 50 人;2)中國遠期口腔醫生平均單產可達 150 萬/人。根據我們測算,預計中國遠期市場規模有望達 10595億,口腔醫療服務市場仍有約 4.1 倍增長空間。我們認為,遠期中國口腔醫療市場的醫生供給端和醫生單產端均有廣闊增長空間,口腔醫療服務市場供給端增長邏輯滿足“量價齊升”規律。

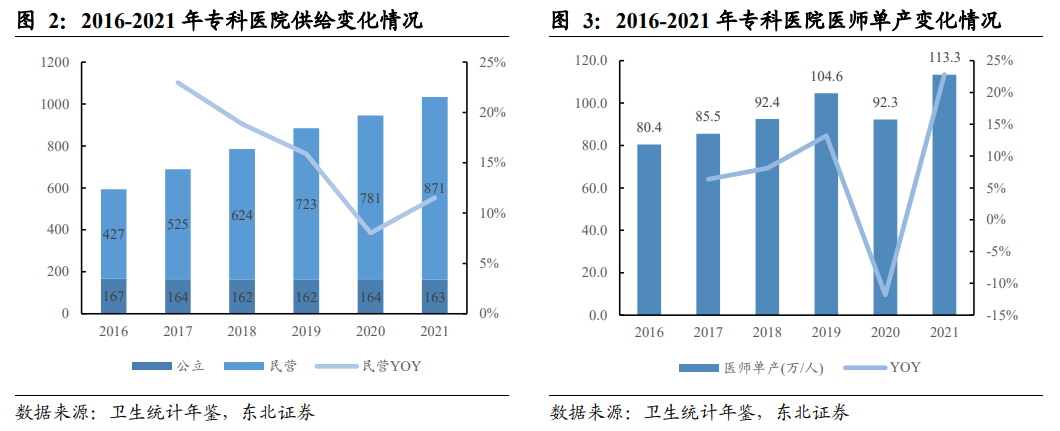

供給端:專科醫院數量(醫生數量)與醫院醫生單產呈“量價齊升”態勢。1)專科醫院機構數量增長主要系民營醫療機構貢獻。2016-2021 年專科醫院數復合增速達 11.7%,其中,民營口腔專科是增長主體,2021 年民營機構 871 家(+11.5%),口腔專科醫院中占比達 84.2%。2)2021 年口腔專科醫院醫生平均單科達到 113.3 萬元,過往五年復合增速達 7.1%,除 2020 年Q1 受疫情影響較大,醫生單產整體呈現持續穩定增長態勢。