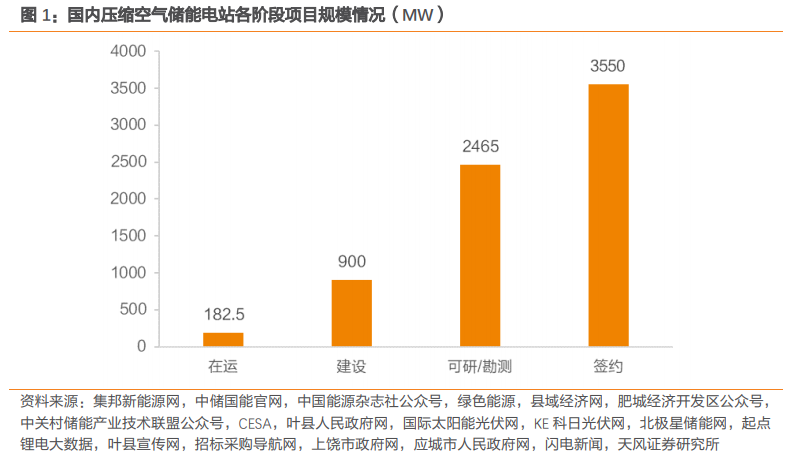

國內壓縮空氣儲能裝機規模快速擴張,產業化進程提速。從存量來看,目前國內已建成壓縮空氣儲能項目數量為 7 個,總裝機容量約 182.5MW,多為小規模示范項目;從增量來看,目前國內華能集團、華電集團、大唐集團、福能股份等多家企業均開始布局壓縮空氣儲能項目,處于建設或規劃狀態的項目容量約 6.2GW,相比于存量機組規模增量顯著,可以看出,壓縮空氣儲能產業化發展已經開始提速。

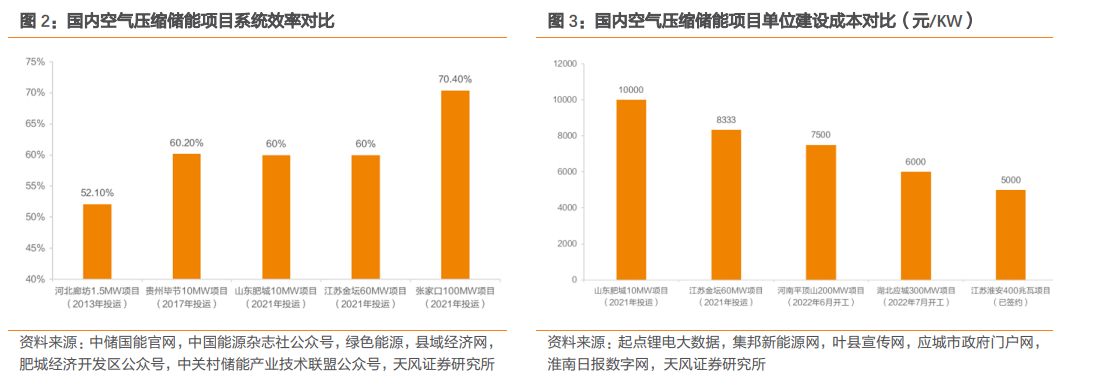

壓縮空氣儲能自身的系統效率與投資成本持續向好。系統效率方面,2013 年投運的河北廊坊 1.5MW 超臨界壓縮空氣儲能示范項目系統效率僅為 52.1%,而 2021 年投運的張家口 100MW 壓縮空氣儲能示范項目系統效率已達到 70.4%,相比提高 18.3pct,先進壓縮空氣儲能系統效率已經能夠逼近 75%;投資成本方面,2021 年投運的山東肥城 10MW 壓縮空氣儲能調峰電站一期項目單位建設成本達 10000 元/KW,而目前已簽約的江蘇淮安 400 兆瓦鹽穴壓縮空氣儲能示范項目單位建設成本已降至 5000 元/KW,降幅達 50%。綜合來看,壓縮空氣儲能的系統效率與建設成本均已接近抽水蓄能。

長時儲能特性更加貼合新型電力系統下的輔助服務需求。風光發電出力水平受到自然條件的約束,存在間歇性、波動性及反調峰特性,會導致電網壓力增大,高峰時段電力供應不足,低峰時段反而出現棄風、棄光現象,而伴隨雙碳目標下新能源裝機規模持續提升,上述現象將會愈發嚴重。以光伏發電為例,由于受到晝夜變化的影響,在整個夜晚時段都難以出力發電,在此情況下,短時間的儲能市場恐難滿足其調峰需求。而從近期在運及規劃的壓縮空氣儲能項目來看,其儲能時長均達到 4-8 小時,由此可以看出,壓縮空氣儲能的長時儲能特性更加貼合新型電力系統下的輔助服務需求。