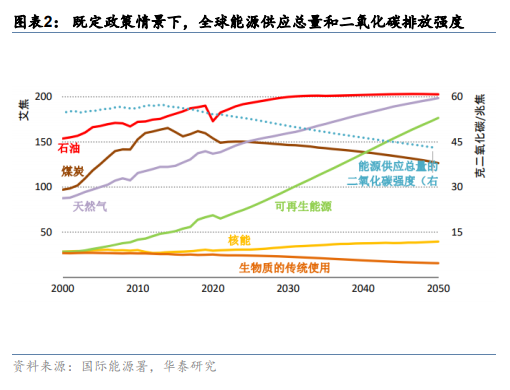

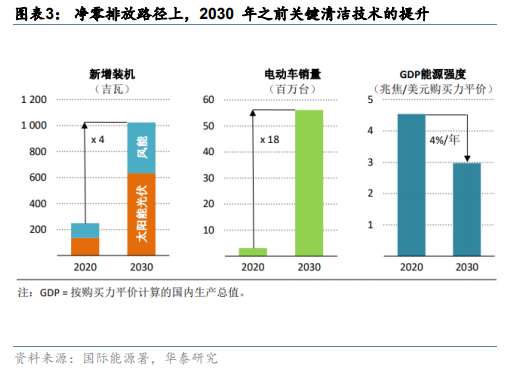

碳中和全球共識,能源轉型正當其時。近年來,世界各國對發展綠色經濟,邁向低碳社會愈發重視,中國、美國、歐盟等國家或者經濟體紛紛提出了遠期的碳中和目標:中國的目標是 2030 年前碳排放量達到峰值,并計劃在2060 年前實現碳中和;美國在拜登總統上臺后提出了 2035 年實現無碳發電、2050 年之前達到“凈零排放”,并重新加入《巴黎氣候協定》等一系列措施;歐盟委員會在 2020 年 3 月發布的《歐洲氣候法》,提出 2050 年氣候中和目標,并將碳排放的目標由 2030 年比 1992 年降低 40%提高到降低 55%。據國際能源署,凈零排放路徑上,2030 年之前光伏、風電等關鍵清潔技術應用將大幅增長,電動車滲透率亦將持續提升。

鋰電池產業鏈:化工新材料需求向好,部分化企探索產業鏈協同。鋰電池由正極、隔膜、電解液、負極和電池外殼等組成,其中:正極上游包括磷酸鐵(初始原料對應磷源/鐵源/碳源)或三元前驅體、導電劑(如碳納米管/炭黑)、溶劑和粘結劑等;隔膜上游包括基膜材料(如 PP/PE/UHMWPE)、涂覆材料(如勃姆石/PVDF)等;電解液上游包括溶劑(如 DMC/DEC/EMC)、鋰鹽(如 LiPF6/LIFSI)和添加劑(如 VC/FEC)等。

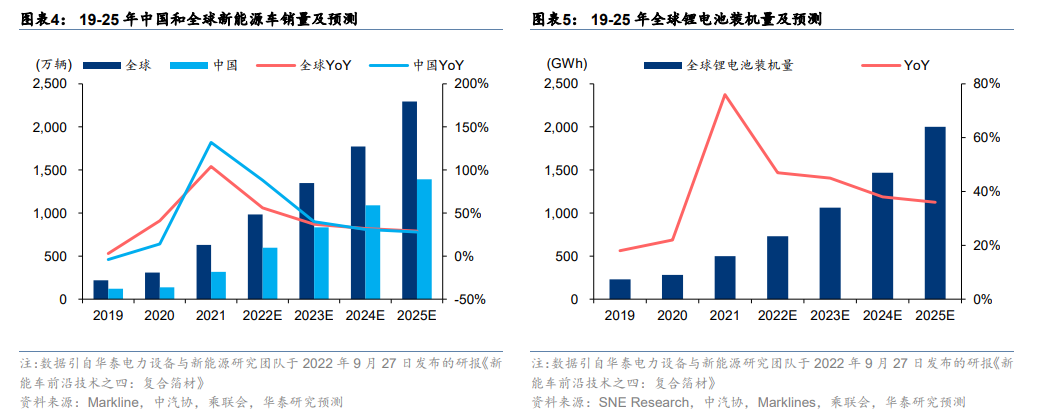

磷酸鐵:資源配套優勢助力磷化工、鈦白粉等企業向正極材料延伸。據 EVTank,21 年國內鋰電正極材料出貨量 109.4 萬噸,其中磷酸鐵鋰/三元分別 45.5/42.2萬噸,磷酸鐵鋰份額近 5 年來再次超越三元正極。在結構與材料創新助力下,磷酸鐵鋰電池在動力領域憑借性價比優勢出貨量仍有望延續增長;另一方面,在儲能技術中磷酸鐵鋰以其高安全、高循環與低成本的優點亦具有顯著優勢,未來市場份額也有望持續提升,因此綜合而言未來磷酸鐵鋰正極需求有望延續良好增長,進而帶動上游材料磷酸鐵等的需求提升。