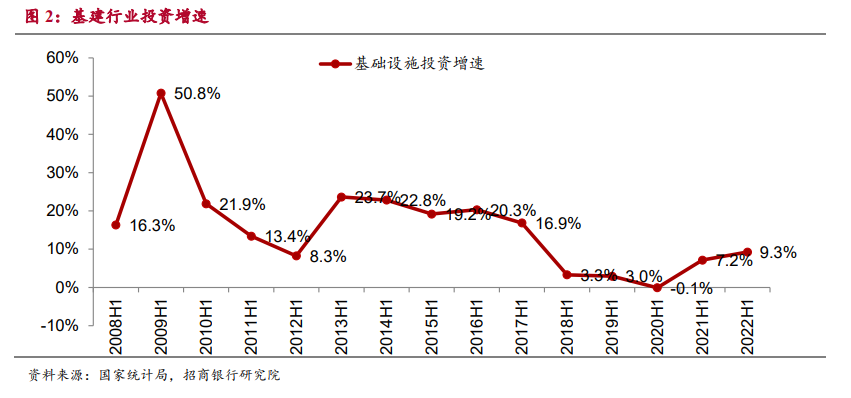

展望下半年,基建投資在穩增長的訴求下,下半年有望繼續穩定放量,傳統和新型基建共同發力;房地產行業的政策底雖然已經出現,但是傳導至實體市場仍需時日,我們判斷下半年地產行業主要指標的降幅有收窄可能,全年對于整體經濟仍是負貢獻;制造業投資在高技術和新能源產業的帶動下有望繼續保持穩定增長,但輸入性通脹壓力加劇、海外滯漲和企業經營活動預期也會削減下半年的投資動能;消費市場環比上半年預計將有所改善,但是由于居民部門增加預防性儲蓄、政府和企業部門分別面臨財政收支和經營業績壓力,預計復蘇力度仍將偏弱。

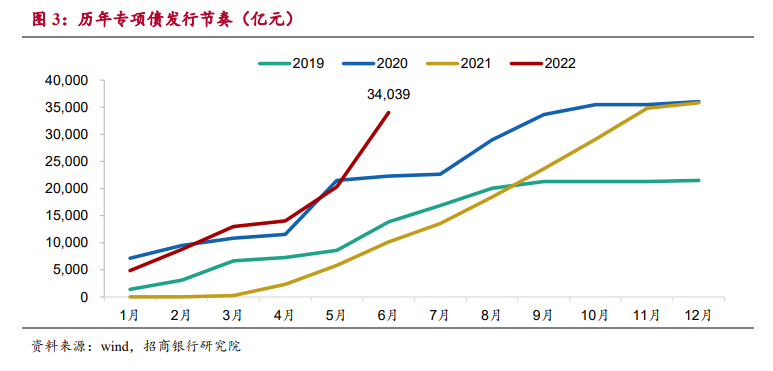

資金端,財政前置發力。今年年初政府工作報告提出 2022 年新增專項債額度為 3.65 萬億元,其中 3.45 萬億元用于項目建設。專項債的發行節奏方面也明確要求各地提速,計劃6月前完成大部分專項債的發行工作并在8月底前基本使用到位。截至 6月底,全國新增專項債發行 3.41萬億元,基本完成預定目標。上半年專項債資金的撥付到位預計將對基建下半年的搶工期提供支撐。

項目端,新老基建雙驅動。水利、交通、城市管網更新等傳統領域空間規模大,承擔著基建基本盤的作用;新型電力系統、特高壓、城軌交通等新型基建發展速度快,形成有力的拉動作用。