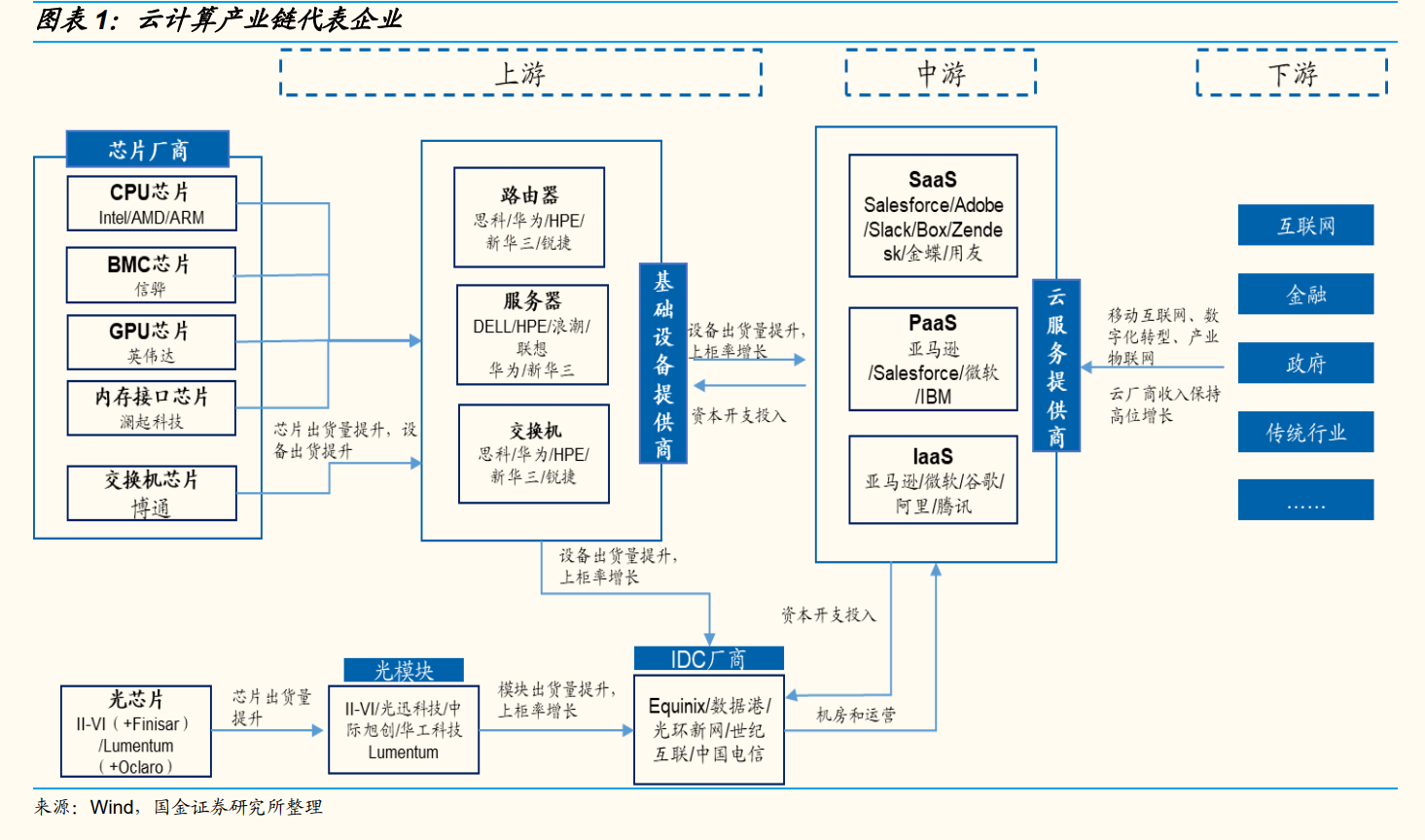

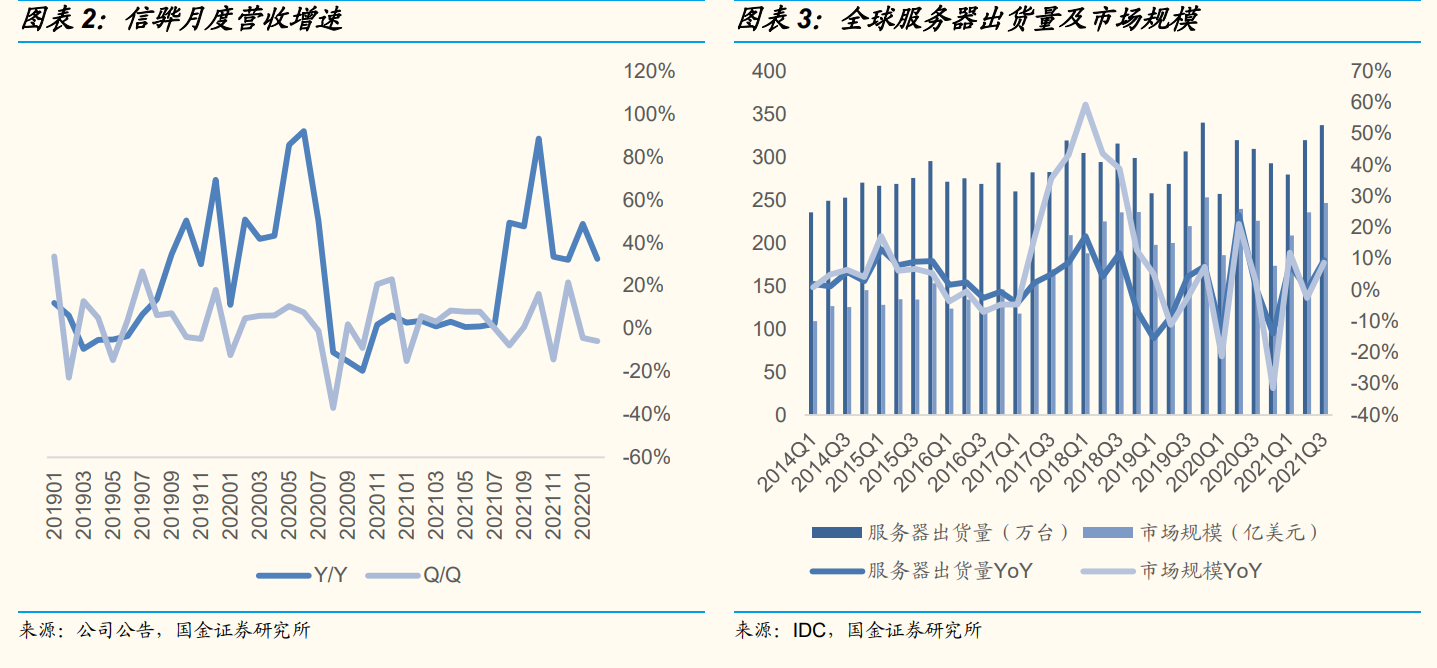

當前市場上的研究框架主要通過跟蹤上游芯片廠商營收、服務器出貨量、海內外云計算廠商 BAT\FAMGA 資本開支等指標判斷 IDC 行業景氣度。芯片公司處于產業鏈最上游,供貨給服務器、交換機、路由器等設備商;設備出貨量提升將增加 IDC 機房需求,提升上架率水平;云計算廠商通過資本開支采購設備、機房資源,甚至自建數據中心,為下游行業客戶提供云服務;行業客戶也可直接采購設備和數據中心機房資源,滿足自身業務數字化需求。以信驊科技為例,公司為全球多家服務器廠商供貨,且月度公示營收金額與增速,較 Intel、AMD 等公司季度披露的財報數據及時性更強,通常被作為較好的行業景氣度前置觀測指標。海內外云巨頭廠商作為 DC板塊的核心客戶群體,資本開支增速也具備一定的參考意義。此外,數據中心光模塊廠商營收增速等也被作為參考指標。

若以當前研究框架的指標進行跟蹤,則行業增速波動顯著。信驊營收 2020年內同時經歷 90%以上同比增長和 20%顯著下滑;服務器全球出貨量增速大多穩定在 10%左右;國內 BAT 資本開支 2020Q4 下滑后增長低迷,一方面前期高速增長導致短期去庫存,另一方面去年 Q2 互聯網公司反壟斷等政策打擊,導致頭部互聯網廠商資本開支趨于謹慎。但 21Q4 總體資本開支恢復高速增長,百度資本開支同比增長 95%,而阿里 2020 年 Q4 資本開支基數低,在環比 21Q3 下滑 16%的情況下仍然同比 20Q4 增長 129%。

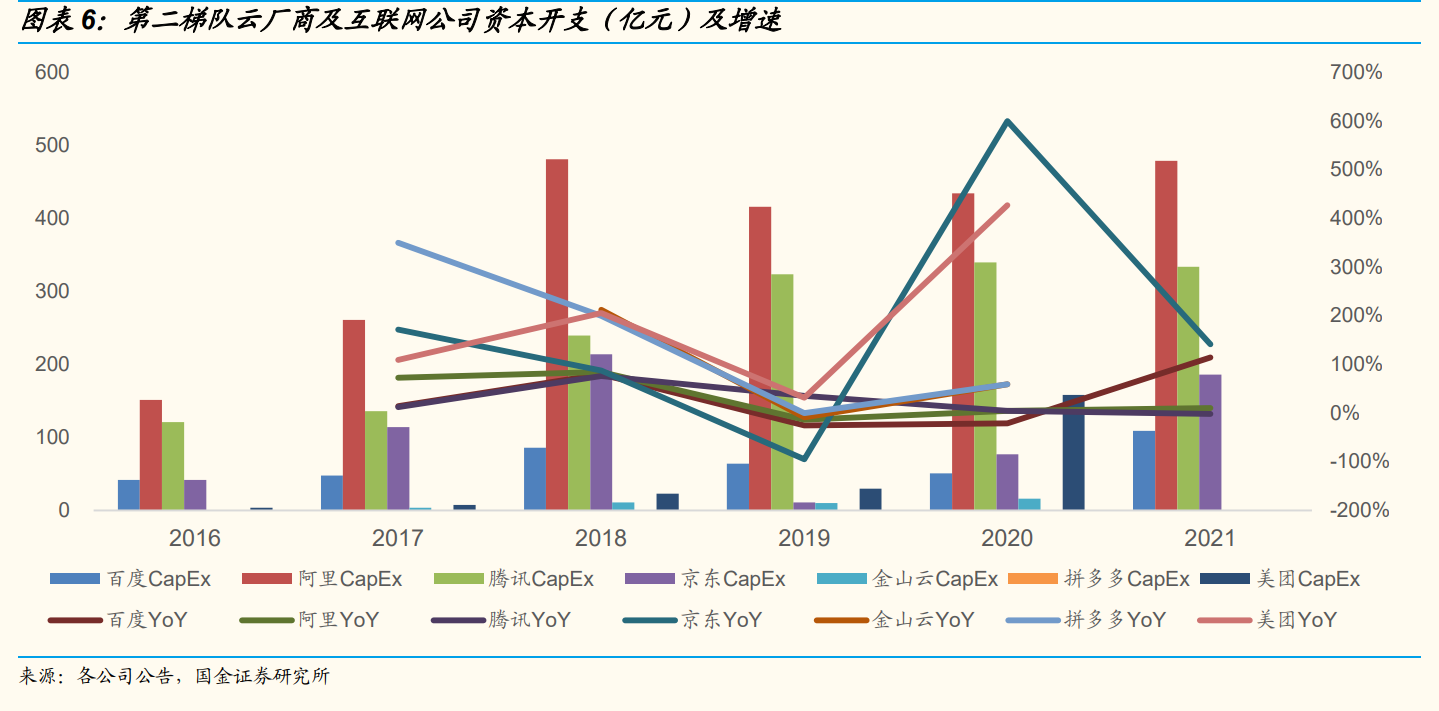

然而,僅使用 FAMGA、BAT 資本開支衡量 IDC 行業景氣度有所偏頗。海內外頭部互聯網平臺廠商其資本開支范圍更廣,并不能等同于云計算基礎設施投資。以亞馬遜、阿里巴巴為例,資本開支大量用于物流等基礎設施建設,總體資本開支并未拆解披露用于服務器和 IDC 采購金額,不宜直接得出 IDC 需求變動的結論。此外,IDC 下游客戶仍有不少第二梯隊云計算廠商和新興互聯網公司持續發力,資本開支隨業務發展快速增加:京東、金山云和美團等 2021Q3 資本開支增速均超 200%, 較 BAT 資本開支增速更快,2021 年騰訊資本開支同比減少-1.67%。另有增速較快的云計算和互聯網公司(如:滴滴、中國移動、華為云、字節跳動、OPPO、VIVO 等),以及數字化轉型中的傳統企業并未單獨上市或披露資本開支數據,萬國數據公告 21Q4 下游行業客戶中云計算、互聯網、金融及政企分別占比69.1%、19.8%和 11.1%。IDC 需求及景氣度衡量存在低估。