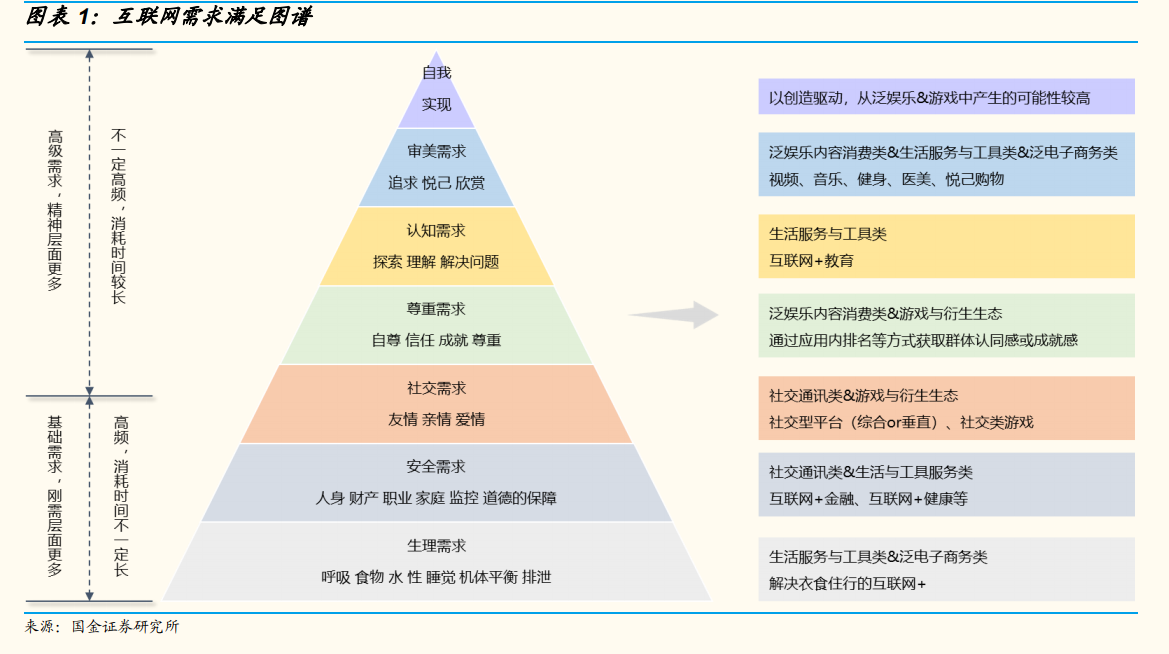

基本邏輯:從高頻需求看流量,從高消耗需求看變現。移動互聯網解決了人的什么需求?對應馬斯諾精神需求層級,我們將移動互聯網解決的需求對應其 7 層級來看,將需求分為基礎需求和高級需求,基礎需求一般而言是流量入口,高級需求一般是變現手段,越高層級的需求對于所有用戶而言不一定是高頻需求,但對于核心用戶而言愿意為其花費較多的時間和金錢,高級需求在發展過程中一般會出現在較靠后的時期。從超級流量入口來看,從微信、淘寶到美團再到抖音、快手,互聯網的流量入口呈現出由基礎需求向高級需求擴張的態勢,我們認為目前基礎需求基本已經被滿足,未來的方向主要是:1)基礎需求主要為流量入口:專業度較高的行業滲透率還有提升趨勢,比如互聯網醫療、互聯網金融,專業程度較低但和日常生活剛需相關的行業將進一步整合,但通過提供滿足基礎需求的服務可能較難獲取較高的利潤率,該類型需求的滿足主要是獲取流量入口;2)高級需求主要為變現手段:精品化、合規化、多樣化是內容是發展方向,而更高層級的需求更有可能誕生于泛娛樂和游戲等生態中,但目前受限于硬件、技術的發展,誕生的節點會更長,而該類型需求的滿足會帶來較大的變現空間。

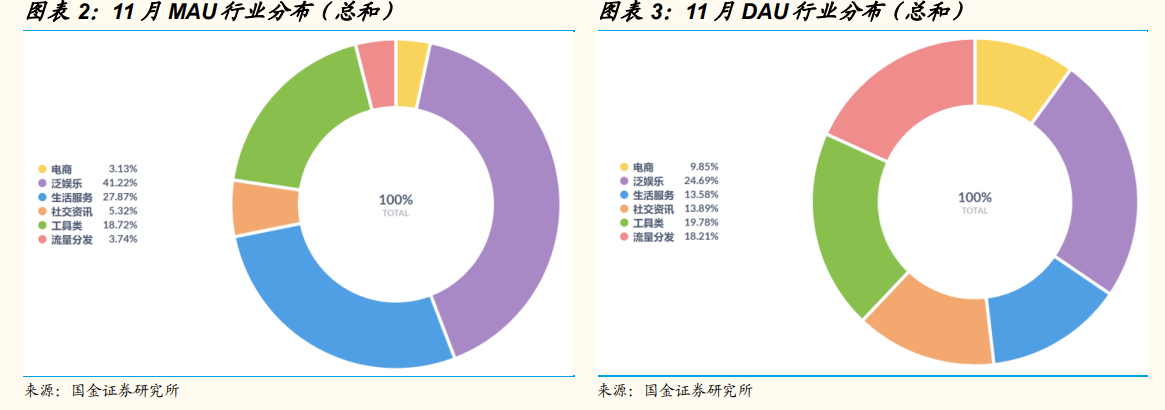

行業用戶分布:處于成熟期的行業較難通過新 APP 吸引用戶,流量入口比較集中。根據我們的線上監測數據,泛娛樂類覆蓋用戶的基礎需求品類較多,整體需求旺盛,根據國金指數,11 月 MAU 總和與DAU總和分別占比 41.22%和 24.69%,相關 APP 由于 APP 數量較多呈現出較高的活躍占比;生活服務類和工具類 MAU 總和整體占比較高,分別為 27.87%和 18.72%,DAU 總和占比分別為 13.58%與 19.78%;社交資訊、流量分發、電商 11 月 MAU 總和占比分別為 5.32%,3.74%,3.13%,DAU總和占比分別為 13.89%、18.21%、9.85%。

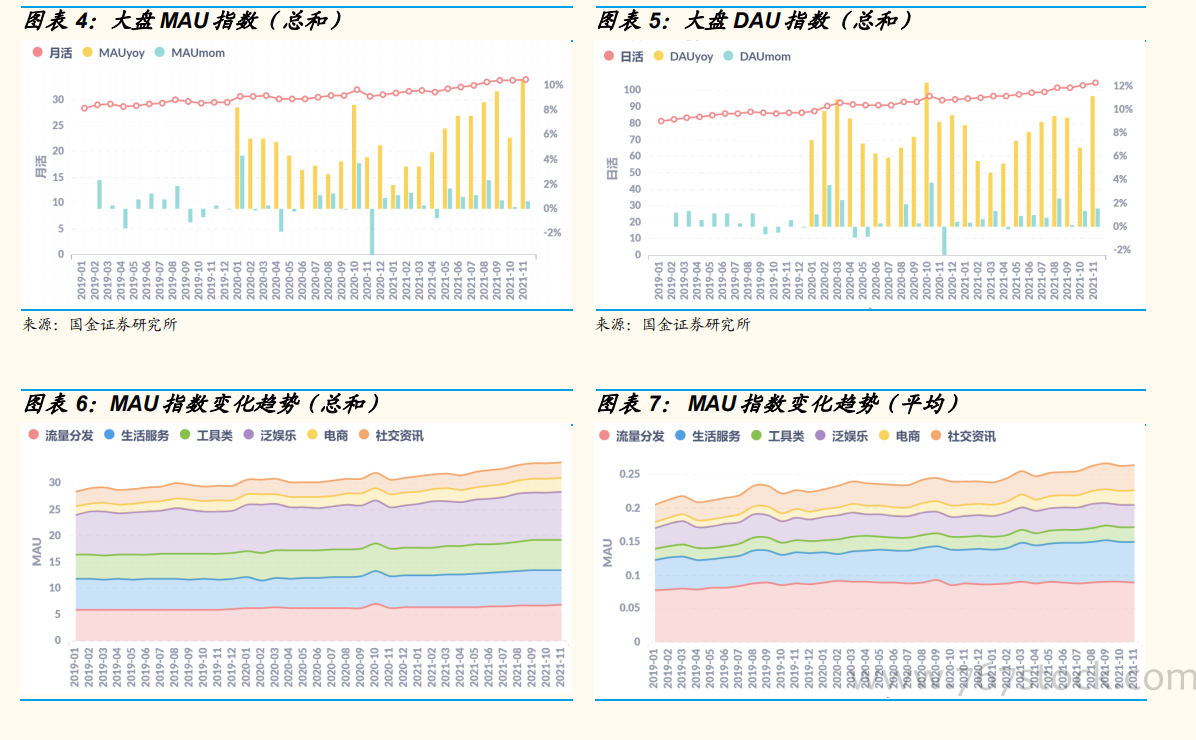

從總量來看:用戶總量基本見頂,受“雙十一“影響本月用戶總量小幅度攀升。根據國金指數,MAU 總和 11 月同比增長 11%,環比增長 0.57%,DAU總和 11 月同比增長 11%,環比增長 1.5%,過去一年的疫情加速線上流量滲透,疫情+新年假期效應將互聯網用戶滲透率基本帶到頂峰,在未開發出新需求點之前用戶體量進一步增長空間較小。MAU用戶總體量增長進入緩慢增長期,DAU仍有提升空間,競爭格局較為穩定的行業進入到以存量用戶運營為核心提升用戶粘性鞏固現有用戶,輔以提升服務獲取用戶遷移帶來用戶小幅微增的時期。