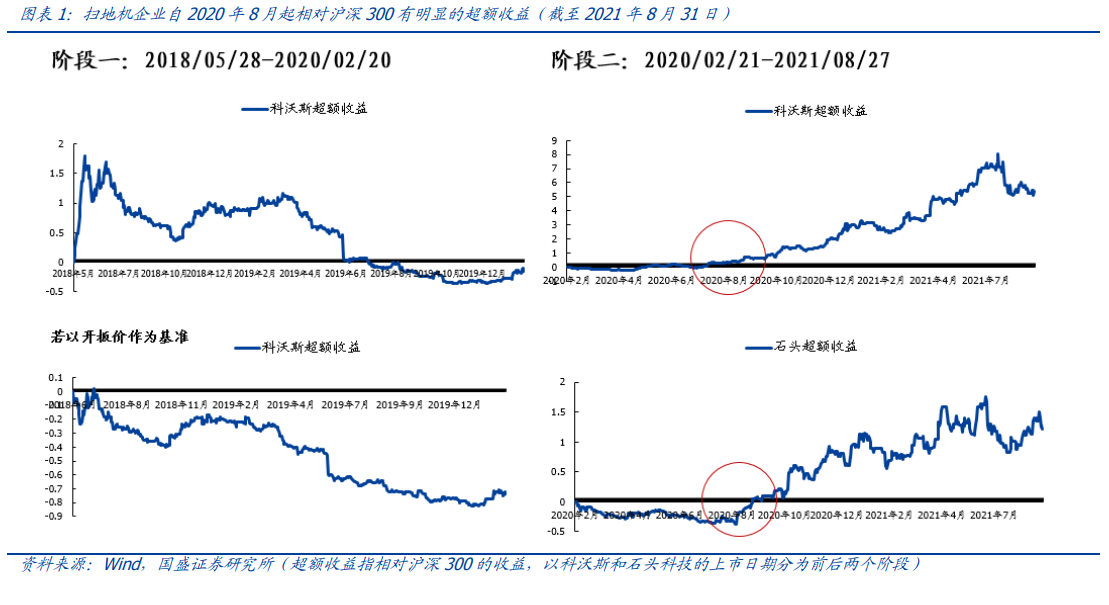

投資掃地機公司到底投資的是什么?如果僅僅是掃地機當前滲透率低,對標歐美清潔電器百戶保有量還有較大提升空間的邏輯,那很難回答為什么科沃斯和石頭科技上市依始并沒有顯著的超額收益。若以科沃斯開板當天收盤價為基準,直至石頭科技上市,公司顯著跑輸滬深 300;若以石頭科技上市當日收盤價為基準,兩者的股價拐點均出現在2020 年 8 月之后。

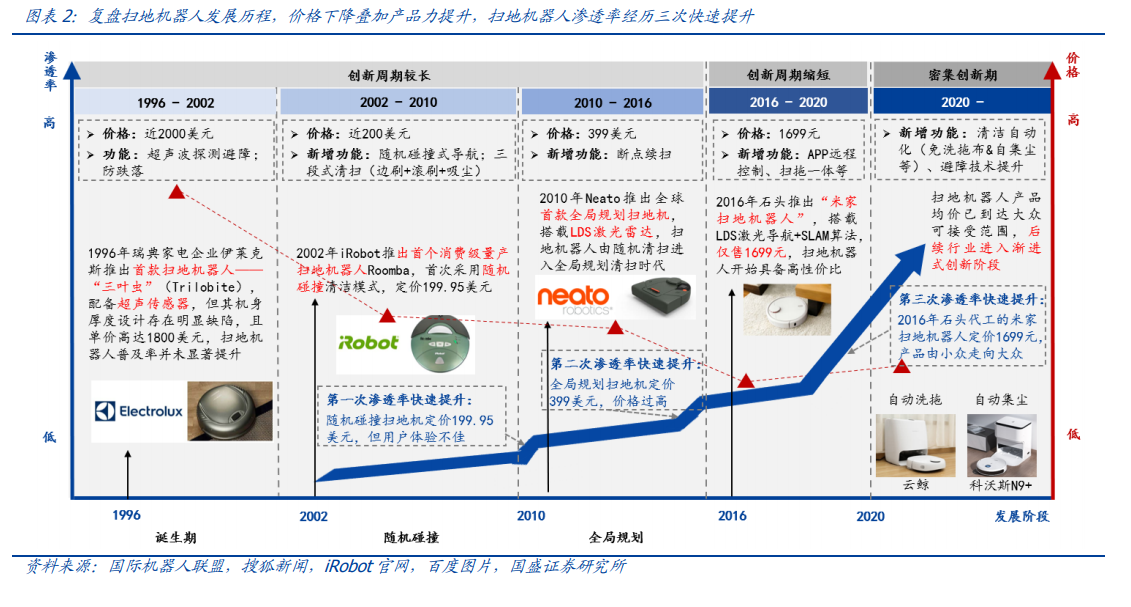

掃地機器人行業的滲透率提升路徑并非線性提升,而是階梯式提升,往往在關鍵技術迭代后迎來快速發展。復盤行業發展,2002 年 iRobot 實現掃地機器人量產,價格降低但仍處于略高水平(考慮到當時的物價及 GDP 水平),且產品體驗一般,滲透率經一波快速提升后,掃地機器人成為小眾產品。此后隨著全局規劃、LDS 激光模組和 SLAM 算法的運用疊加規模化生產帶來的價格帶下移,掃地機器人逐步破圈。

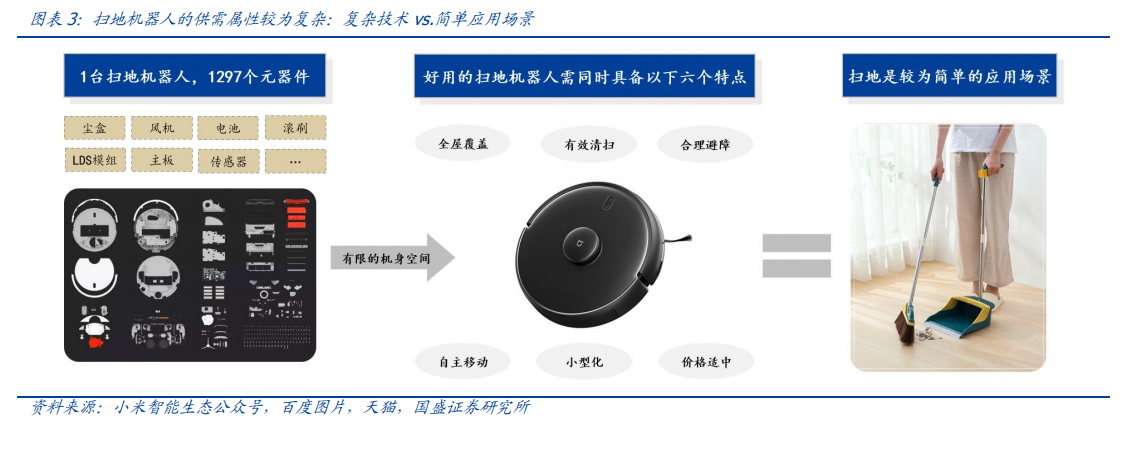

我們認為現階段掃地機賽道出現了從“0 到 1”轉變為“1 到 100”的成長確定性拐點。科沃斯和石頭科技的市值分別位列家電股市值第五、第六,僅次于三大白電公司和公牛集團。供給端看,隨著核心零部件的國產化,單位成本逐步下降,技術迭代和應用端創新使得產品從“能用”走向“好用”;需求端看,好用的產品進入可接受的價格帶,需求由“小眾”走向“大眾”。