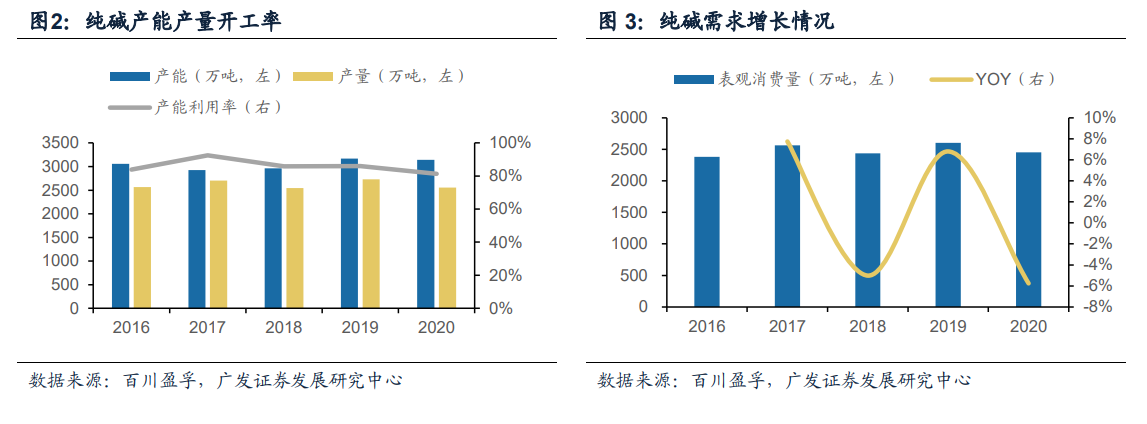

我國純堿行業供給穩定,產能增量放緩。根據百川資訊,2016-2020年,我國純堿產能中樞保持在3000萬噸左右,產量中樞保持在2500萬噸左右。2020年,受新冠疫情影響,我國純堿消費量下滑,同比減少5.76%,但總體看仍保持在2400萬噸左右。

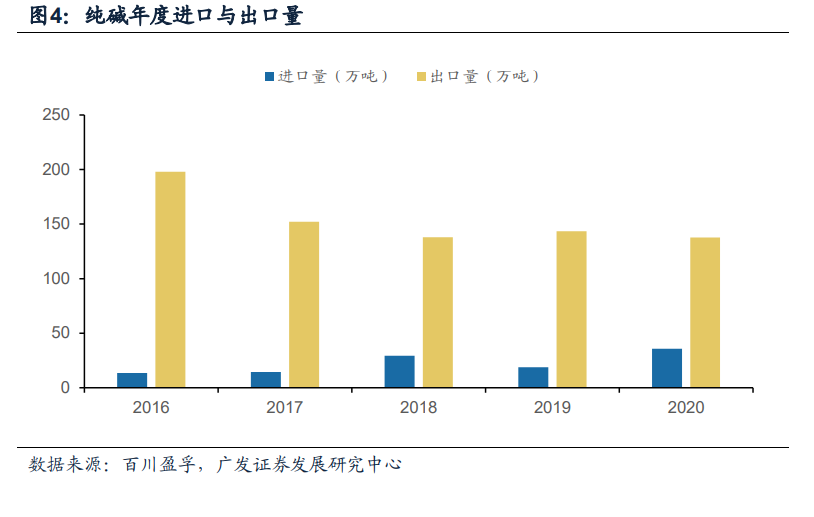

海外天然堿產能釋放導致我國純堿凈出口減少。近年來我國純堿出口量呈下降態勢,進口量則呈上升態勢,根據百川盈孚,2016-2020年,我國純堿出口量從197.92萬噸下降至137.83萬噸,進口量從13.46萬噸上升至35.62萬噸。

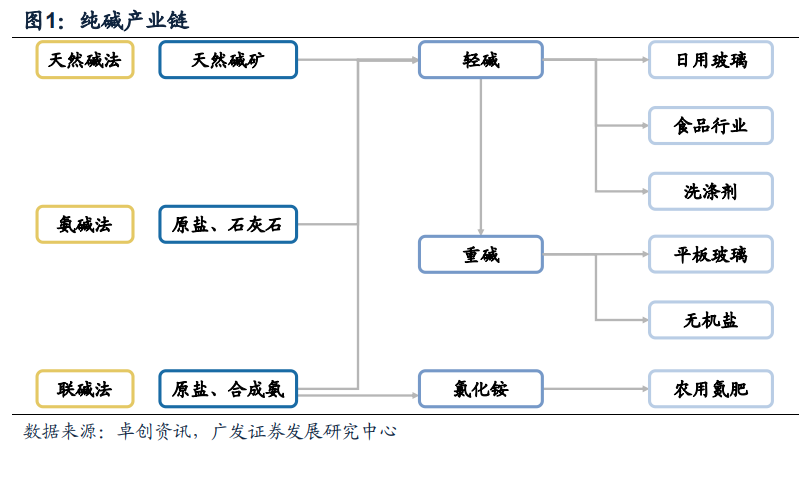

光伏玻璃增量顯著,有望拉動純堿需求。根據卓創資訊數據,純堿下游需求中平板玻璃占比45%,日用玻璃占比16%,光伏玻璃震撼占比 8%,玻璃需求合計占比69%,其余需求合計占比31%。2020年12月發布的《水泥玻璃行業產能置換實施辦法(修訂稿)》中光伏壓延玻璃和汽車玻璃項目被排除在需要制定產能置換方案的政策約束對象之外。考慮到未來碳中和的發展目標,我國光伏行業有望迎來較快發展,根據光伏協會數據預計,2025年樂觀情境下全球光伏新增裝機量有望達到330GW,屆時有望大幅拉動純堿需求。