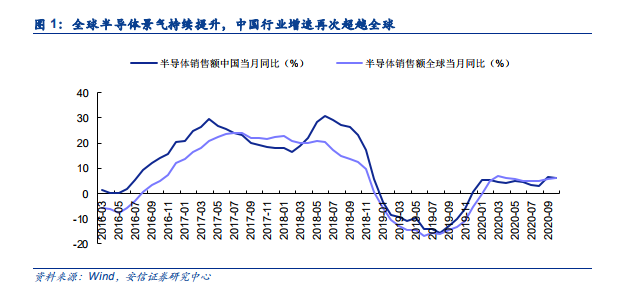

全球半導體景氣度持續提升,其中中國增速再超越全球。2020 年 1 月份以來全球半導體銷售額恢復正增長,根據 SIA,2020 年 1-9 月全球半導體市場銷售額達到 3,194 億美元,同比增長 5.9%。9 月份中國半導體銷售額同比增速為 6.5%,增速創 2020 年以來新高,同期全球增速為 5.8%;10 月份中國增速為 6.3%,同期全球增速為 6.0%。

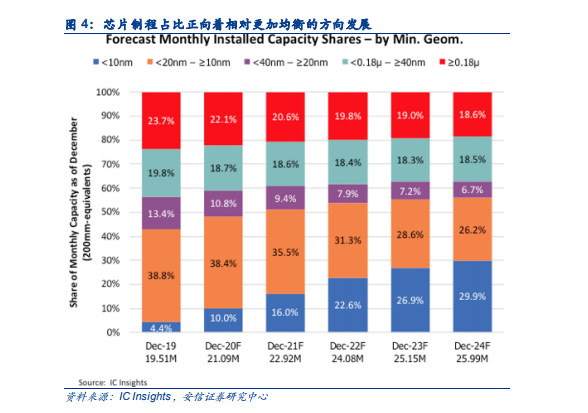

供應鏈預留安全庫存,2020 年 12 英寸 Fab 廠預計支出增長 13%。根據 SEMI,云服務、服務器、筆記本電腦、游戲和醫療技術的需求不斷長,5G,物聯網(IoT),汽車,人工智能和機器學習等快速發展的技術繼續推動對更強互聯的需求,大型數據中心和大數據的需求也在增長,加上新冠疫情以及中美貿易戰加劇,供應鏈預留安全庫存,成為帶動 2020 年晶圓廠積極擴產、支出大幅增長的主要因素。根據 SEMI,2020 年 12 英寸晶圓廠投資將同比增長 13%,超越 2018 年,創歷史新高,2021 年增速將放緩至 4%,2022 年放緩至-2%,預計2023 年達到 700 億美元新高,2024 年將再次出現輕微下滑-4%。

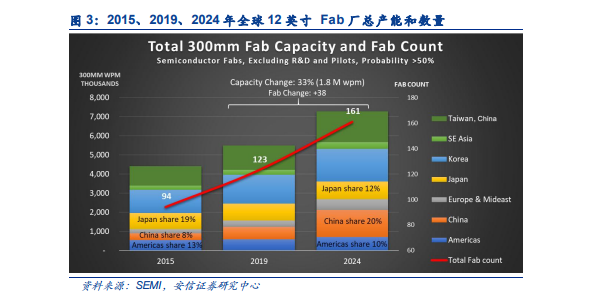

分區域來看,到 2024年預計中國將占 12英寸 Fab 廠 20%產能。產能占比方面,根據 SEMI,12 英寸產能的全球份額中,中國將從 2015 年的 8%增長到 2024 年的 20%,達到 150 萬片/wpm。日本所占的份額預計從 2015 年的 19%下降到 2024 年的 12%。美洲份額預計從 2015年的 13%下降到 2024 年的預計 10%。支出總額方面,韓國最高,投資額在 150 億美元至190 億美元之間,其次是中國臺灣,投資額在 140 億美元至 170 億美元之間,其次是中國大陸,投資額在 110 億美元至 130 億美元之間,歐洲/中東增幅將達到 164%,其次是東南亞的59%,美洲的 35%和日本的 20%。