估值和持倉有所修復,總體上仍處于歷史中低位。申萬國防軍工板塊估值位于歷史中位數附近:申萬國防軍工板塊PE為66.08X,位于56%的歷史百分位上;二級子行業中,航天裝備板塊估值為97.16X,航空裝備板塊估值為73.23X,地面兵裝板塊估值為41.86X,船舶制造板塊估值為62.39X,分別位于69%/46%/2%/49%的歷史百分位水平上。近6成個股估值處于正常偏低水平,部分核心標的的高估值將被高成長的業績消化:申萬軍工板塊中估值在60%歷史百分位以下的個股占62%,海特高新、鴻遠電子、航天電器、天箭科技、宏達電子、鋼研高納等公司PE-TTM接近歷史新高,其中高景氣賽道優質標的將以高成長的業績消化當前較高的估值。

外部環境:我國地緣政治環境復雜,凸顯國防建設的緊迫性。中國面臨著世界上最復雜的地緣政治環境,國防與主權安全挑戰嚴峻:(1)中國是陸上鄰國最多、陸上邊界最長的國家,陸地上與14個國家接壤;此外,中國擁有近300萬平方公里的領海和3.2萬公里海岸線;(2)中國與印度、俄羅斯等大國直接接壤,此外周邊存在著多個有核國家;(3)與印度、不丹兩個國家尚未簽訂邊界協議,在西南、東海、南海等多個方向上與相關國家存在主權爭議。

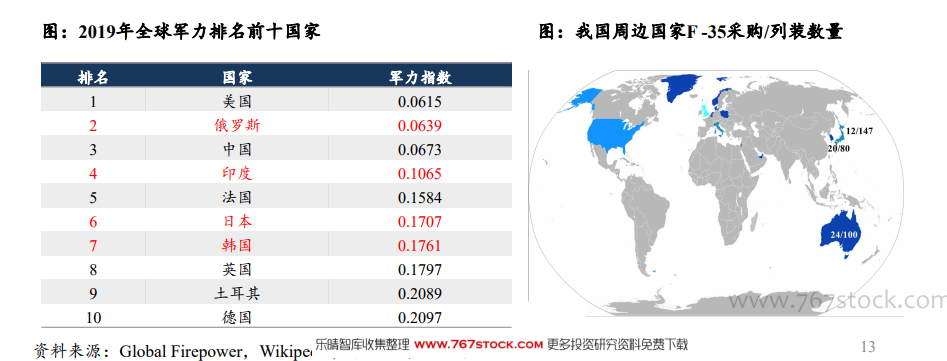

外部環境:亞太地區軍力集中,外部壓力將加速先進裝備采購。西太平洋是全球軍力最集中的區域:2019年全球軍力排名前十國家中亞洲國家占據5席,前十國家中的俄羅斯、印度、日本、韓國均是中國的鄰國,此外美國不斷調整軍事部署,加強亞太地區的軍事存在。亞太是全球軍費增長最快的區域:2019年亞洲軍費開支總額達到5010億美元,占全球軍費總開支的比例由10年前的18%提高至28%,其中日本、韓國、印度等國家軍費開支均有明顯增長。外部壓力加大,先進武器裝備采購有望加速:美國對華政策轉向,加強亞太地區的軍事存在,并頻繁借南海、臺灣等主權問題向中國施加軍事壓力;日本、韓國、印度等鄰國加大軍事投入,大量列裝/采購/研發先進的進攻性武器。