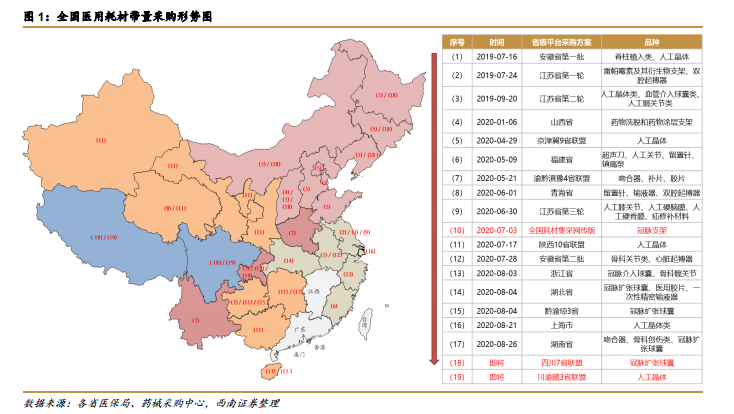

省級區域及以上耗材帶量采購試點方案不斷出臺。2019 年 5 月 29 日,中央深改委第八次會議審議通過《關于治理高值醫用耗材的改革方案》,提出要理順高值醫用耗材價格體系,凈化醫療服務執業環境,切實降低醫用耗材虛高價格,減輕群眾看病就醫負擔。此后全國范圍內眾多省份先繼開展高值耗材帶量采購試點,截止 2020 年 9 月 30 日,全國共有 27 個省(市、自治區)參與正式出臺的采購方案,省級以上試點方案數量共計有 16 個,其中省際聯盟試點方案有 4 個,省級帶量采購方案有 12 個。目前尚未開展醫用耗材帶量采購的省份還有江西、廣東、四川、西藏(不含港澳臺)。此外,9 月 30 日四川 7 省聯盟公告開展冠脈擴張球囊集中帶量采購,參與省份包括四川、山西、內蒙古、遼寧、吉林、黑龍江、西藏,同時川渝藏 3 省公告開展人工晶體集中帶量采購,預計兩份正式采購文件有望于 10 月初出臺,屆時將只剩廣東、江西兩省未參與省級耗材帶量采購試點。

多種形式的耗材帶量采購試點方案為全國耗材積累經驗。從目前耗材帶量采購試點方案來看,主要有三種形式:一是各地市耗材帶量采購試點,如江蘇南京聯盟、江蘇南通市、山東淄博 7 市、遼寧遼陽市、云南曲靖都有相應的地市級別的采購方案;二是單個省級的試點采購方案,如安徽、江蘇、福建、浙江、湖北、上海等省份;三是省際聯盟聯合帶量采購方案,如京津冀 9 省聯合采購、渝黔滇豫 4 省聯盟、陜西 10 省聯盟、黔渝瓊 3 省聯盟以及即將開展的四川 7 省聯盟和川渝藏 3 省聯盟。考慮到區域代表性,本文分析探討的主要為省級及以上區域的醫用耗材帶量采購試點方案。

耗材帶量采購雖面臨諸多難點,但關鍵問題逐漸解決。與藥品相比,耗材帶量采購的實施難度更大,這些因素使得耗材帶量采購難以大規模開展,而且從各地試點方案看,很多產品都需要設計專門的分類和中選方案。具體在產品方面,耗材規格復雜、每個產品分類分組眾多,且不同企業產品差異化較高,以往也缺乏統一的編碼,同時很多耗材產品常伴隨組套銷售,組件成分和配比也較為復雜,而且從產能看,耗材的產能比藥品更難擴張;在渠道方面,耗材出廠價往往遠低于終端價(常為 30~40%),銷售模式以經銷為主,經銷商需要承擔更多的功能,如備貨、售后服務等;在醫療機構終端環節,耗材在手術環節常需要跟臺,而且醫生會形成使用習慣,切換常需要培訓和適應時間,而且臨床的需求統計也比藥品復雜。從產品、渠道、終端三個環節看,耗材開展帶量采購面臨諸多難點。隨著統一編碼的完成、各省試點方案對分組分類的探索、組套統一采購等對難點的逐漸解決,后續推進耗材帶量采購有望加速。