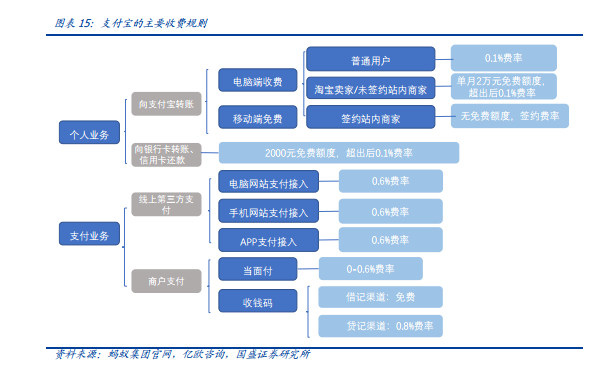

支付寶、微信等在第三方支付中的起點就是擔任了賬戶方的作用。依托支付寶龐大的客戶基礎(10 億用戶)、商戶基礎(超過 8000 萬商家)、金融機構伙伴(超過 2000 家),支付寶已不單純是一個“數字錢包”,而逐步轉變為全方位數字支付及數字金融服務平臺,消費者可通過支付寶 APP 享受超過 1000 種日常生活服務及超過兩百萬個小程序(包括出行、本地生活服務及便民服務)。用戶使用支付寶進行交易消費的資金來源也得到了極大的豐富,從最開始的電子錢包賬戶余額,擴充到借記卡和信用卡賬戶、余額寶及花唄這五類資金來源(當然通過支付寶使用借記卡、信用卡交易時,支付寶需付給特定銀行的手續費)。

第三方移動支付行業格局:騰訊財付通+阿里支付寶雙寡頭低位穩固。根據艾瑞咨詢數據,2020Q1 第三方移動支付市場中,支付寶和財付通兩大巨頭的市占率分別達 55.4 %和 38.8%。從歷史數據上看,支付寶背靠電商場景,財付通依托社交場景,在線上+線下推進下,已形成穩定的行業格局,兩家公司的市占率 16 年以來整體基本保持穩定,占據了全行業的 90%左右。

螞蟻集團從中主要以技術服務費的形式取得收入,并且不承擔風險。螞蟻集團不對消費信貸及小微經營者信貸承擔信用風險、不對理財產品承擔兌付風險、也不對保險產品承擔承保風險。而技術服務費率一般根據金融機構合作伙伴提供的產品類別不同而有所差異。但對于螞蟻集團部分持有金融牌照的控股子公司直營資金若直接提供信貸、資產管理及保險等產生的極少部分的收入,螞蟻集團需要承擔風險。