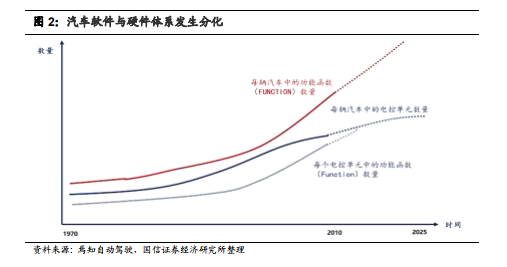

汽車軟件與硬件體系發生分化。近幾十年隨汽車構架升級、性能與用戶操作感需求逐年提升,汽車軟硬件數量爆發,并愈發復雜化。在硬件方面,電控單元數量迅速增長,于 2010 年面臨增速放緩的拐點(主要受整車成本與控制器數量平衡的影響),2025 年隨行業集中式電子電氣架構趨勢持續推進,電控單元邁向集成化從而控制器數量將較為平穩。在軟件方面,各大主機廠軟件功能體系越做越大,其中“功能函數”作為軟件體系中的最小單元,其單車數量持續增大,控制器內部的功能函數復雜度提升,疊加智能座艙新增的應用型軟件需求,軟件重要性愈發凸顯。2010 年(增速放緩的硬件數量 VS. 急劇攀升的軟件數量)與 2025 年(硬件產業成型 VS.軟件加速迭代塑造汽車差異性)為汽車軟硬件發展中兩個重要的分水嶺。

汽車復雜的運作需軟硬件結合進行。無論是駕駛艙對汽車電子功能的調用,抑或汽車與駕駛員和環境互動,均可抽化為軟硬件密切配合的模型,即駕駛員的需求與汽車功能反應之間存在著復雜的控制鏈條:駕駛員通過機械硬件或部分虛擬按鈕輸入期望(例如通過車載按鈕、踏板等輸入型機械硬件給出期望)→駕駛員動作轉換為電子信號傳入電控單元→執行器控制控制對象達到駕駛員的需求→傳感器向電控系統持續反饋控制達成的具體情況,軟件邏輯持續運算向執行器發出指令,最終達成駕駛員的期望要求。以剎車輔助駕駛為例,在駕駛員剎車信號不足或過慢的情況下,內置的一套軟件邏輯將被激活,讓制動系統自動做出減速相應。在電控單元中快速進行的一次次軟件迭代循環,為汽車正常運作的基石。

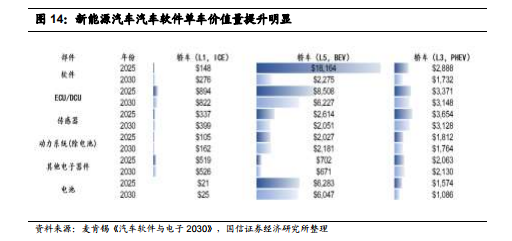

單車價值量方面:汽車軟硬件實現分離后兩者的發展模式將出現分化。其中硬件體系的價值量隨模塊化、集成化發展,在規模化降本過程中其單車價值量增長將較為平緩或略下降態勢;而軟件體系迭代速度快,在其對附加值模式的持續探索下,價值量將持續上行。據麥肯錫預計,汽車中軟件單車價值量增速最大,純電動車型將由 2025 年的 0.23 萬美元增長 7倍至 2030 年的 1.82 萬美元。同期 ECU/DCU、傳感器、動力系統(除電池)及其他電子器件增速分別為 37%、27%、-7%、5%。此外,在豪華車及主打智能化車型上,軟件的價值量占比及絕對值將處較高水平。