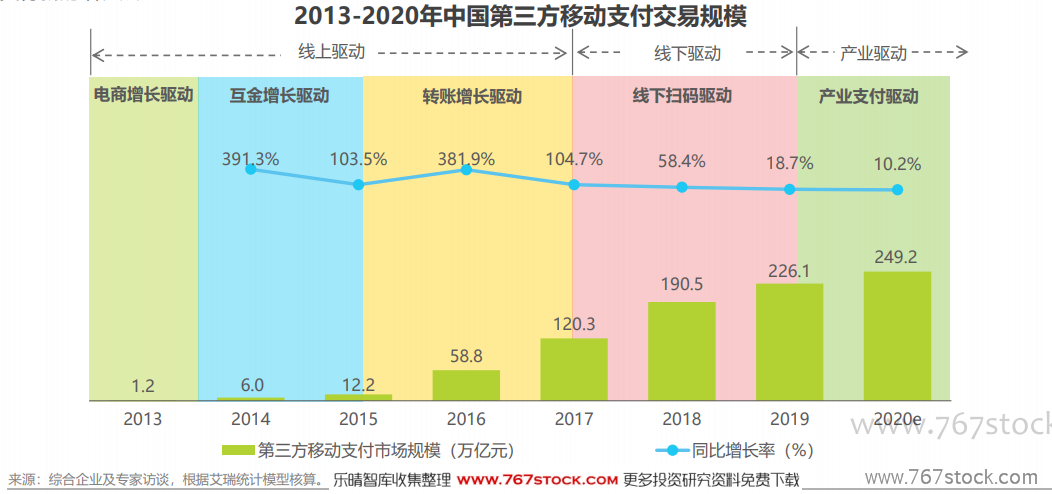

從我國第三方移動支付市場的發展歷程來看,根據不同時期的主要增長點不同大致可以分為三個階段。第一個階段是2013-2017年的線上場景驅動階段,電商、互金、轉賬的先后爆發持續推動了移動支付的快速增長。第二個階段是2017-2019年的線下場景驅動階段,2017年開始線下掃碼支付規模全面爆發增長,線下場景的支付增速遠高于線上場景支付的增速,引領移動支付經歷了由線上驅動階段到線下驅動階段的轉變。第三個階段是從2019年開始的產業支付驅動階段,以C端驅動的線上線下支付因C端流量見頂都進入了平穩增長期,而產業支付伴隨產業互聯網的快速崛起正逐漸成為我國移動支付新的增長點。

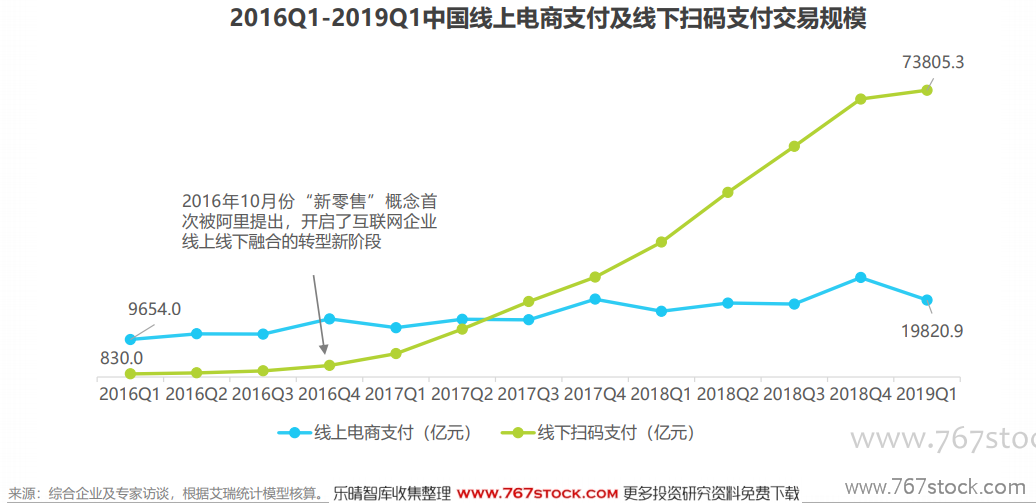

2016Q1-2019Q1,線上電商支付的交易規模從9654億元增長到了19820.9億元,增長了105.3%,而同時期線下掃碼支付的交易規模從830億元增長到了73805.3億元,增長了8792.2%。第三方支付是互聯網企業戰略轉型的晴雨表,線上電商支付與線下掃碼支付增速的巨大差異,也體現了互聯網企業從2016年底開始從純線上向線上線下融合的轉型。2016Q4既是線下掃碼支付“S型”增長曲線的爆發式增長拐點,同時也是“新零售”概念首次被提出的時間。

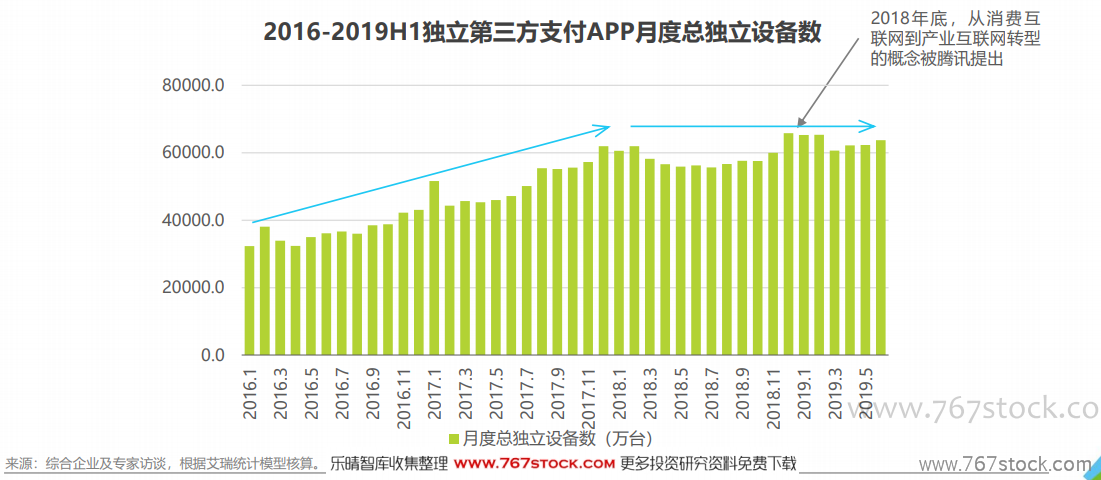

線下掃碼支付伴隨著互聯網企業面向“新零售”模式的轉型而全面爆發,而產業支付也將伴隨著產業互聯網的快速崛起進入快速增長階段。 2016年初至2017年底,個人端獨立第三方支付APP流量從3億增長至將近6億水平。但2018年以來一直波動在6億上下,無明顯上升趨勢,C端流量的見頂也進一步促使消費互聯網向產業互聯網的加速轉型。產業互聯網的重要前提之一就是產業鏈條中資金流與信息流的打通,而支付業務本身自帶資金流與信息流,因此產業支付與產業互聯網本身就是相輔相成的一個關系,由產業支付作為切入點來開展產業互聯網業務的商業邏輯是十分順暢的。