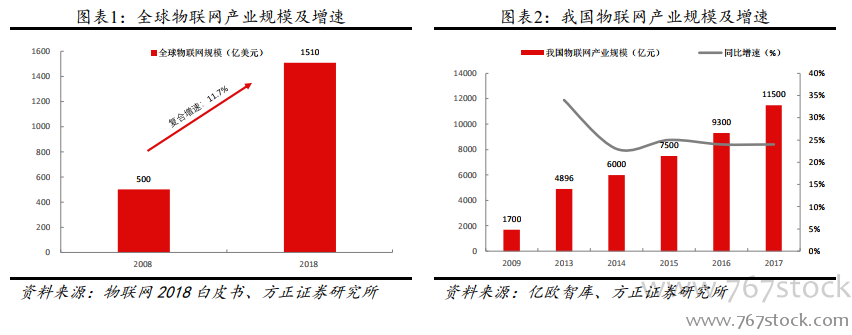

物聯網:消費級 IOT 蓬勃發展,仍處初級階段。物聯網通過相關設備將物與物、人與人進行聯網。(1)規模:全球物聯網產業規模自 2008 年 500 億美元增長至 2018 年僅 1510 億美元,年均復合增速達 11.7%。我國物聯網產業規模 2017 年達 11500億元,自 2011 年起進一步加速,2009-2017 年均復合增速達 26.9%,我國物聯網發展速度較全球平均水平更快。(2)滲透:全球物聯網行業滲透率 2013、2017 分別達 12%、29%,提升一倍多,預計 2020 年有超過 65%企業和組織將應用物聯網產品和方案。

消費級 IOT 預計快速增長。(1)全球:2017 全球消費級 IOT 硬件銷售額達 4859 億美元,同比增長 29.5%,2015-2017 復合增速達 26.0%。艾瑞咨詢預計,2022 年銷售額望達 15502 億美元,2017-2022 年均復合增速達 26.1%。全球消費級 IOT 市場規模呈現進一步加速的趨勢。(2)中國大陸:2017 中國大陸消費級 IOT 硬件銷售額達 1188 億美元,同比增長 30.0%,2015-2017 復合增速達 28.9%。艾瑞咨詢預計,2022年銷售額望達 3118 億美元,2017-2022 年均復合增速達 21.3%。2017年前因小米等公司的快速發展,中國消費級 IOT 發展整體快于全球平均水平,2017 年后在中國消費級 IOT 仍維持高速發展的狀況下,全球消費級 IOT 將發展更快。(3)連接設備:全球消費級 IOT 終端數量 2017年達 49 億個,2015-2017 年均復合增速達 27.7%,預計 2022 年達 153億個,2017-2022 年均復合增速達 25.4%。2017 中國消費級 IOT 終端數量占世界達 26.5%,預計 2022 年占比提升至 29.4%,2017-2022 預計復合增速達 28.2%。

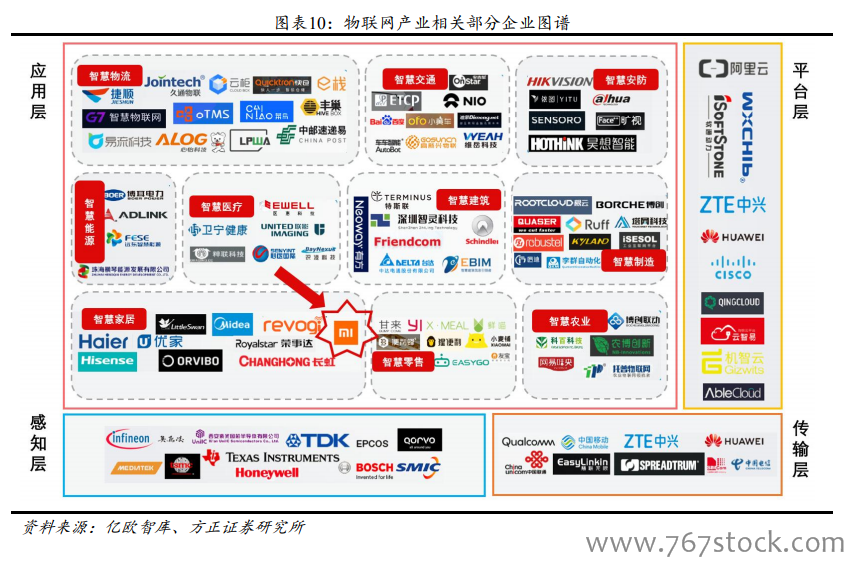

消費級 IOT 需求龐大,技術端演進、政策出臺持續支持發展。(1)意愿端:對于企業,將更愿意通過 IOT 實現客單價的提升以及客戶的粘性帶來業績的穩定性,對于消費者,將更愿意通過 IOT 實現方便的生活方式。(2)技術端:傳感技術、通信技術、云技術的演進持續為IOT 提供更優質的技術基礎,提升 IOT 的想象力。(3)政府支持:2009年以來物聯網相關政策頻繁出爐。