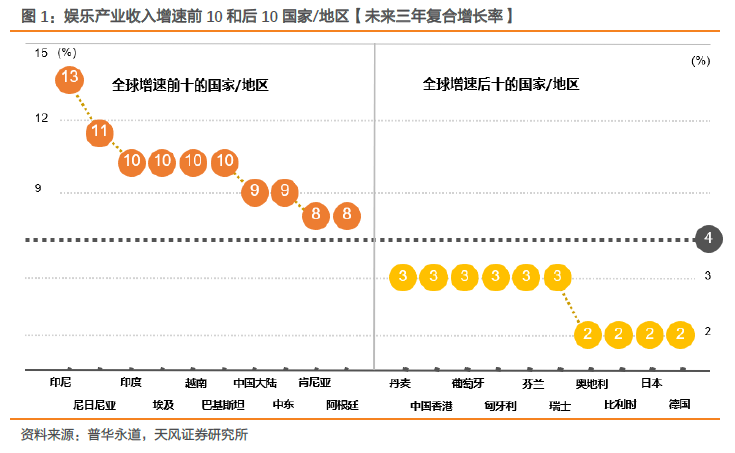

市場收入穩定增長,電影票房收入有望成為全球第一。隨著我國經濟結構的轉型、消費的升級以及政府對文娛產業的日益重視,中國逐漸成為全球文娛行業最重要、增長最強勁的市場之一。據工信部《2018 中國泛娛樂產業白皮書》披露,2016 年我國泛娛樂產業產值達到4155 億元,2017 年,我國泛娛樂核心產業產值約為5484 億元,同比增長32%。根據普華永道發布的調查報告顯示,至2020 年,中國的媒體娛樂行業的平均年復合增長率將達到8%,位列全球媒體娛樂產業增速前十的國家或地區之一。從2015 年全球娛樂市場收入的絕對值來看,美國、中國、日本是全球前三大娛樂媒體市場,其后依次是英國、德國、法國、韓國、加拿大、巴西、意大利。

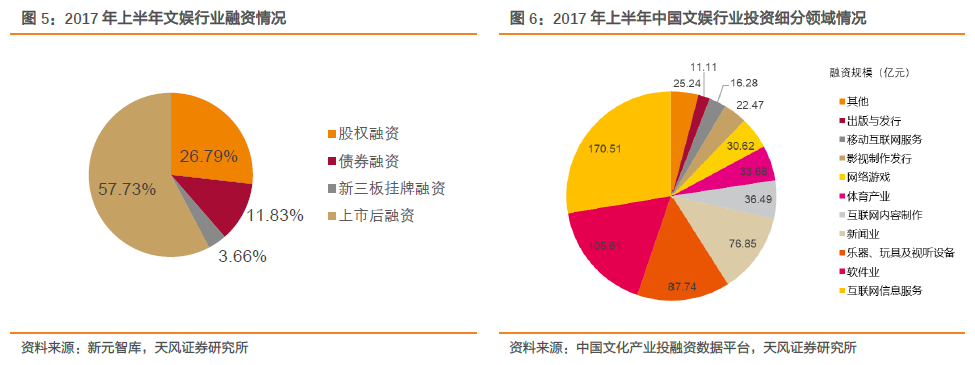

文娛行業投資趨于理性,獨角獸公司涌現。從文娛行業投資情況看,在2017 年上半年,文化產業資金流入2771.01 億元,其中股權融資742.23 億元,債券融資327.9 億元,新三板掛牌融資101.31 億元,上市后融資1599.57億元;從細分領域看,2017 年上半年融資規模前四位的行業分別是互聯網信息服務業、軟件業、樂器、玩具及視聽設備制造業、新聞業。在縱向對比上,與2015 年、2016 年資本市場對文娛行業的熱情追捧不同,2017 年市場在文娛領域的投資逐漸走向理性。2017 年,文化娛樂在一級市場的投資事件總數為917 起,相比2016 年的1459 起有顯著的下降,同比減少37.15%。然而,2017 年文娛投資總金額達到672 億元左右,與2016 年的607 億元相比,同比增長9.6%。相應地,2017 年文娛產業的單筆平均融資額為9127 萬元,遠高于2016 年的4942 萬元。從投資輪次上看,2017 年,文娛產業越來越多地在中后期獲得融資,天使輪融資事件的占比同比下降20.2%,Pre-A/A/A+輪,以及B 輪、C 輪的占比都不同程度的上升。

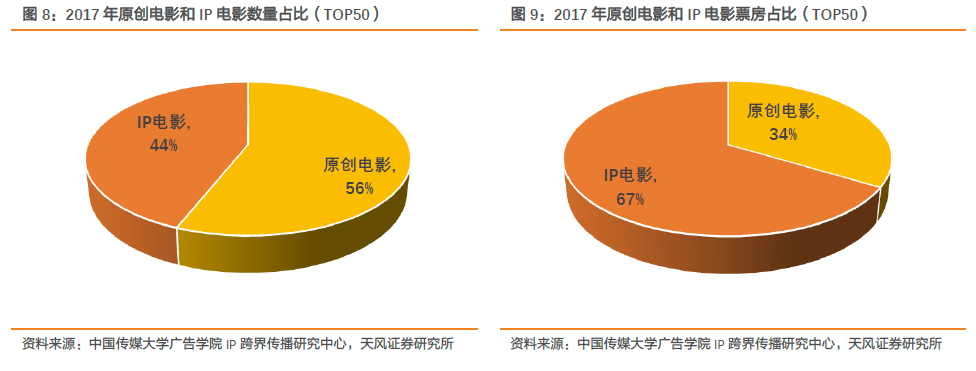

IP 貢獻優勢明顯,內容付費逐漸成熟。2015 年是中國IP 產業的元年,經過兩年的迅速發展后,IP 市場逐漸趨于理性,而IP 在文娛市場上的貢獻優勢逐漸顯露。在2017 年播放量TOP50 的連續劇中,IP 劇劇均貢獻流量124.37 億,原創劇劇均貢獻流量為74.53 億,公共資源IP 劇均貢獻量為59.67 億,原創劇與IP 劇劇均流量貢獻比達到了1:1.67。同樣,在電影票房TOP50 中,IP 電影的票房貢獻能力強勁,截止到2017 年末,國內電影市場票房TOP50 中原創電影占56%(28 部),IP電影占44%(22 部),但是IP 電影票房總量(153 億元)占據了TOP50 票房總量(227 億元)的67%。

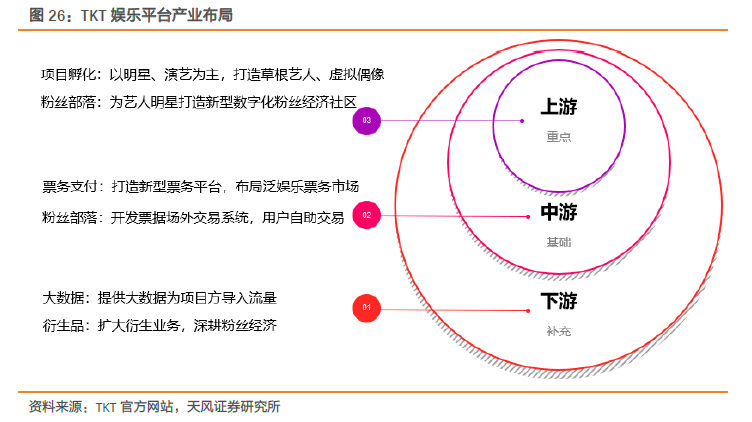

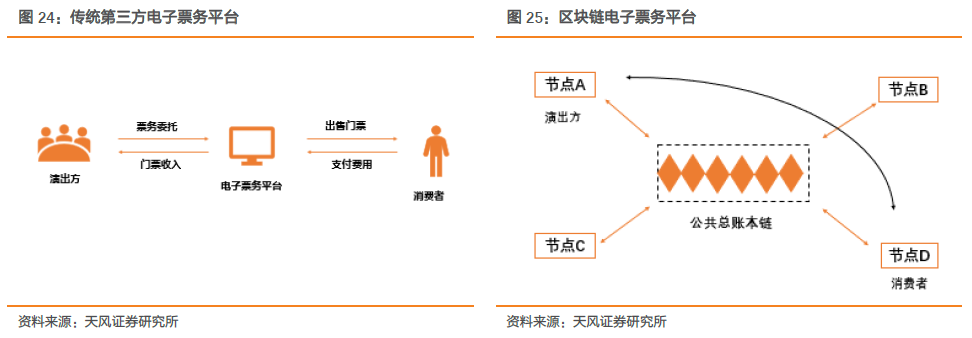

在線票務市場縱橫捭闔。近幾年中國的電子票務市場迅速發展,人們在演出票、電影票之外的其他類型的票務消費逐漸增加。一張票背后關聯著內容制作、劇場院線、票務提供者3 個環節,在互聯網的開拓下,以在線票據支付為樞紐,連接文娛產業上下游的新產業生態體系在逐漸形成。

數字版權市場持續增長。近幾年,我國的數字出版產業整體收入規模持續增長,在2016 年數字出版產業總收入5720.85 億元,比2015 年增長29.9%。其中,網絡廣告收入達2902.7 億元,占數字出版收入的50.7%,網絡廣告在2006 至2016 年的11 年間連續大幅度增長,表現出強勁的發展勢頭。移動出版收入1399.5 億元,占總收入的24.46%,移動出版成為數字出版的重要發展方向,具有雄厚的發展潛力。在用戶數量上,截至2016 年底,我國數字出版產業的累積用戶規模達到16.73 億人,其中網絡游戲用戶和原創文學注冊用戶均保持高速增長。