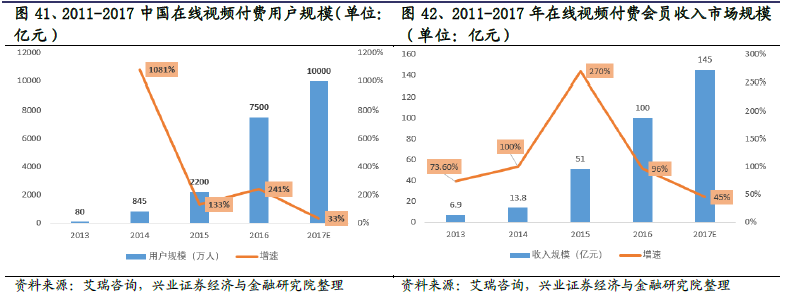

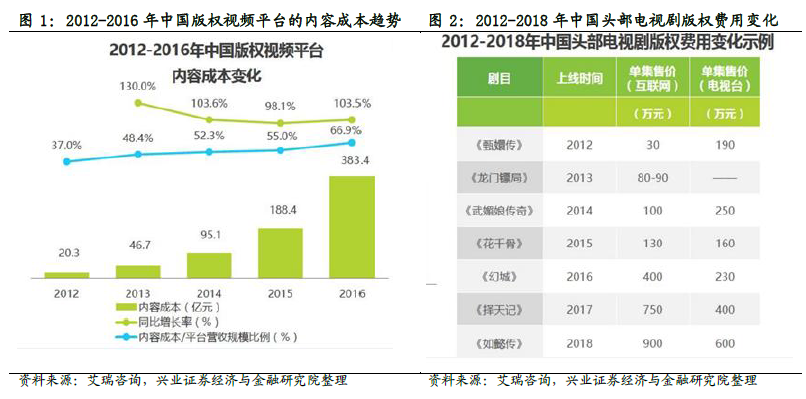

內容投入逐年升高,頭部內容版權費用大幅提升。近年來視頻網站的競爭力度持續加大,為了獲取更多的流量和付費會員,視頻平臺的版權采購預算逐年攀升。據艾瑞咨詢,2016 年視頻平臺的內容成本已經到達383 億元,同比增長103.5%。在大趨勢下,頭部內容的網絡端售價也大幅增長。

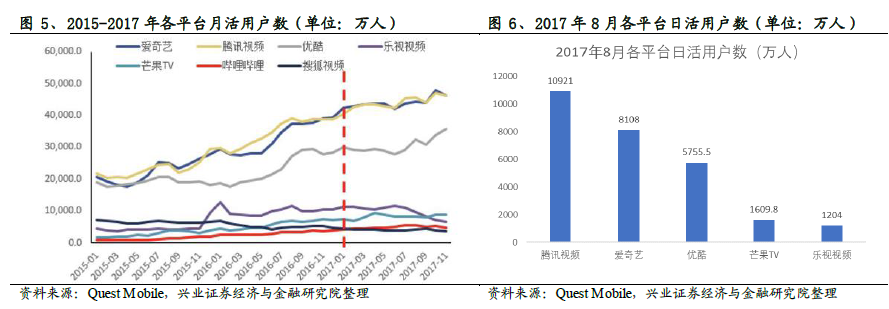

視頻用戶逐漸向頭部視頻網站靠攏。根據Quest Mobile 的報告,在月活用戶數上,騰訊、愛奇藝、優酷一直穩居前三位。其中騰訊視頻和愛奇藝月活數量相當,領跑視頻行業,從2017 年1 月份的4.2 億月活增至11 月份的4.6 億月活,優酷則從1 月份的2.9 億月活增至11 月份的3.6 億月活。芒果TV 憑借湖南衛視獨家內容助力,領跑視頻網站第二梯隊,從2017 年1 月份約7 千萬的月活增至11 月份的8725萬月活。從月活增速來看,騰訊、愛奇藝、優酷、芒果TV 四大平臺保持快速增長,說明視頻用戶正逐漸向頭部視頻網站靠攏。

驅動流量增長的兩架核心馬車——劇集+綜藝,皆保持快速增長。月活、日活和使用時長數據的背后,從流量的內容來源來拆分的話,劇集和綜藝是拉動流量增長的兩架核心馬車。其中,又以電視劇帶來的流量為主因素,綜藝帶來的流量為次因素。而后才是電影、動漫、體育等其他類別的內容。

劇集播放量保持高速增長,略高于綜藝的播放量增速。根據藝恩數據,2016-2017兩年劇集全網播放量分別為4716 億次、6968 億次,同比增長47.7%,而綜藝節目的全網播放量分別為1070 億次、1462 億次,同比增長36.7%。整體來看,劇集的播放量增速略高于綜藝,呈現出快速發展的態勢。

劇集帶來的流量仍是流量構成的主要部分,綜藝次之。劇集是老少皆宜、大眾喜聞樂見的節目資源。根據藝恩數據,2017 年劇集的播放量為6968 億次,占全平臺播放量的八成以上,而綜藝的播放量為1462 億次,份額占比不到兩成。2016-2017年全平臺播放量結構比較穩定,劇集的播放量占比維持在82%左右。