煉化本源模型。中國的石油加工行業變革和相關政策出臺,是以適應上游的全球原油供給結構變化和下游的中國石油產品消費結構變化應運而生并且向縱深發展的,具有強烈的必然性并以不可逆轉為特征。中國的石化行業正在迎來改革開放以來確定性最強、影響力最大的紅利時代,為這個紅利時代保駕護航的正是:“供給側結構性改革”這8個字。我們在本報告的開頭尤其需要特別強調的是:我們堅定地認為中國當前正在進行的煉化一體化產業升級是我國石化行業供給側結構性改革的支柱和橋頭堡,而煉化一體化的參與者將不可避免地最優先且最充分享受到國家產業結構性升級的大道紅利。我們之所以稱之為大道紅利,正是基于這紅利不僅僅是企業層面的成長,也不是僅僅是某類國際成熟的技術路線或是道路在中國的本地化,更不僅僅是裝置的大小問題或是其他戰術層面的改變所導致,其本質是中國的石油化工行業借助中國深化改革所創造的大環境下充分回歸行業本源所形成的必然事件。

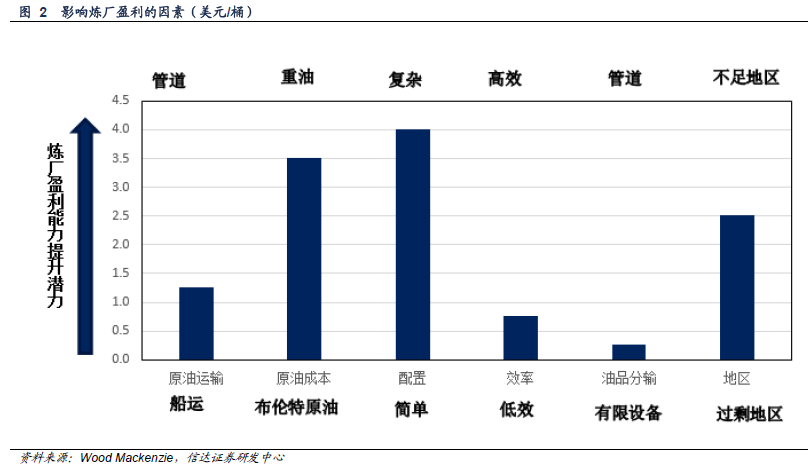

影響煉化企業盈利能力的關鍵因素。雖然所有煉廠都專注于將原油轉化為成品油和石化產品,可是細分起來,煉廠的經營方式、發展、效益等等大不相同。根據Wood Mackenzie的測算,煉廠配置、地理位置、運輸方式、經營效率等因素均會對煉廠盈利能力產生影響,隨著煉廠從簡單裝置提升為復雜裝置、油品運輸從船運、陸運提升為管道運輸、經營效率從低效提升為高效、煉廠從產能過剩地區遷移至產能不足地區,煉廠盈利會有0.2到4.0美元/桶不等的提升空間,其中煉廠配置因素影響最大。

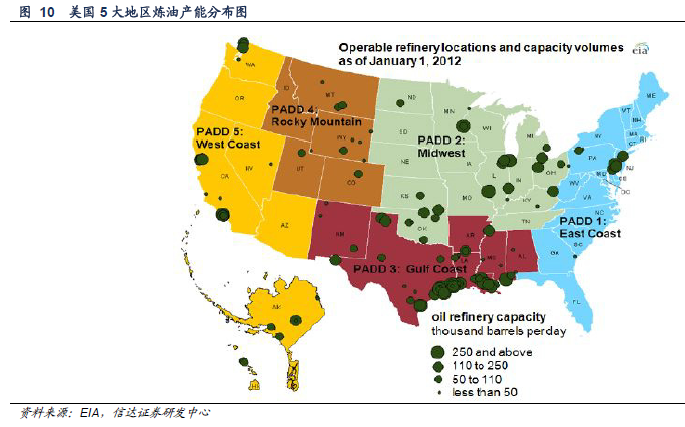

成熟市場的發展規律——美國煉化一體化經驗。美國是世界上煉油能力最大的國家,約占全球原油一次加工能力的20%左右。美國的第一座煉廠始建于1862年,最早的煉廠以生產航煤為主。隨著汽車工業的發展,1911年汽油需求首次超過了航煤。1920-1940年是美國煉油行業高速發展的階段,從煉廠數量到成品油產量都有顯著增長。在隨后的30年里,美國煉油行業布局逐漸形成,也建成了較為完善的原油和成品油管網。