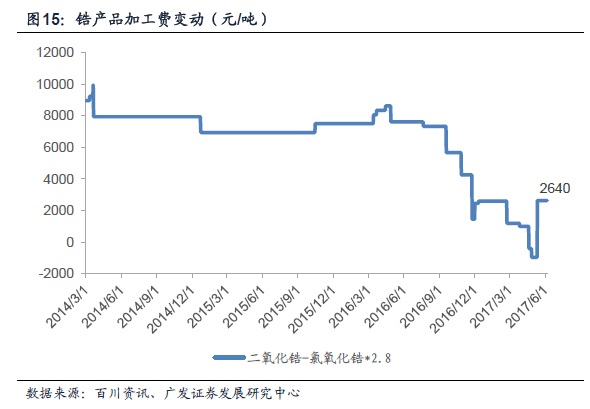

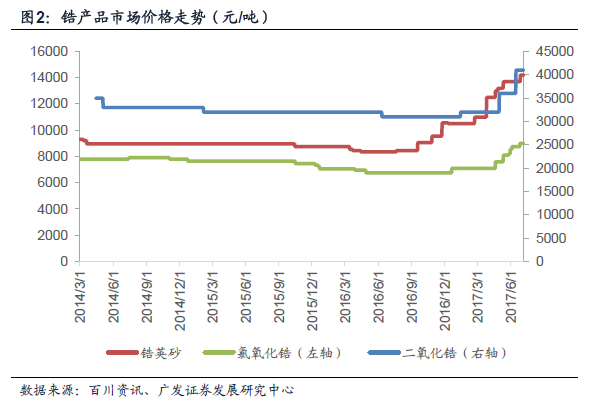

供需格局持續改善,鋯產品價格上漲并有望持續。國際龍頭ILUKA停產去庫存致鋯英砂供給收縮,在需求平穩增長的情況下行業供需格局持續改善, 2017年以來鋯英砂及下游產品價格持續上漲。盛和資源旗下文盛新材有15萬噸/年鋯英砂產能,受益價格上漲,2017年可貢獻凈利潤2.5億元;東方鋯業擁有完整的鋯產業鏈,受益下游產品價格提升。2017年國內鋯英砂價格上漲27%,各大供應商也相繼提價。2017年國內鋯英砂價格自年初7100元/噸上漲27%至9000元/噸。國際三大供應商(ILUKA、TRONOX、Rio Tinto)上半年相繼上調66%高級鋯英砂價格,累計上調幅度近20%;國內最大鋯英砂選礦廠文盛新材累計上調鋯英砂價格超10%。受原材料鋯英砂價格上漲驅動,東方鋯業上半年三次上調其下游產品價格,上調幅度超30%。

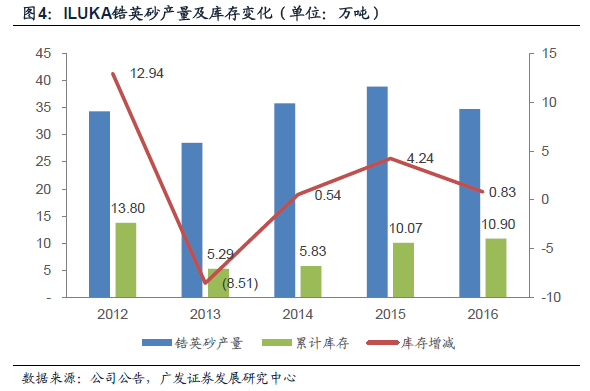

鋯礦供給持續緊縮。三大鋯礦巨頭2016年鋯英砂產量占全球61.2%,對全球鋯礦供給影響較大。2016年ILUKA、TRONOX、Rio Tinto三大鋯礦巨頭鋯英砂產量分別約為34.71萬噸、26.5萬噸、25萬噸,合計約86萬噸,占全球總產量(141萬噸)的61.2%。其中ILUKA鋯英砂儲量約310萬噸,資源量1764萬噸;TRONOX鋯英砂儲量約690萬噸;Rio Tinto鋯英砂儲量約630萬噸。因其較大的產量占比和豐富的資源儲備,任何一家企業的產能變動都會影響到全球鋯礦供給。

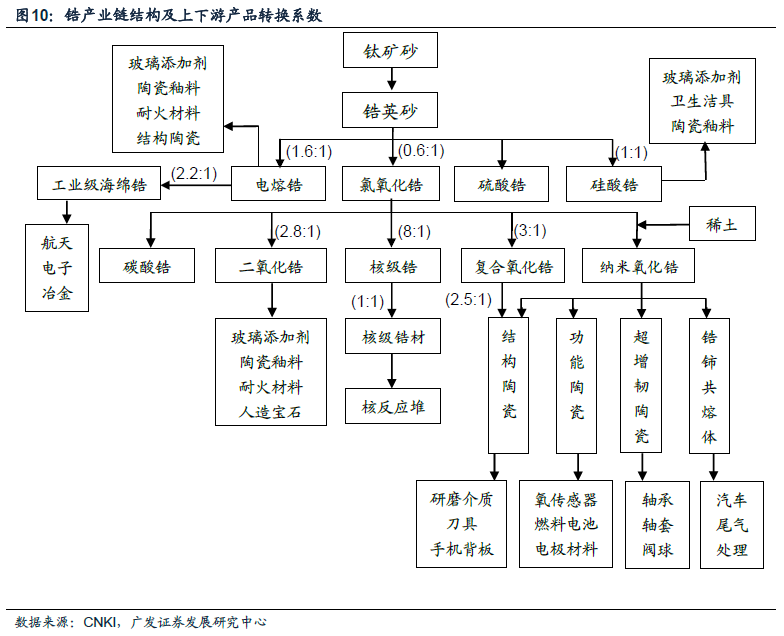

終端需求陶瓷占比超一半,居主導地位。鋯下游諸多消費領域中陶瓷占比最大,達53%。鋯英砂由鈦礦砂重礦物中選出,主要用于生產硅酸鋯、氯氧化鋯、電熔鋯等加工品,其中硅酸鋯需求最大,占比約40%左右。終端產品包括衛生潔具、建筑用陶瓷、耐火材料及汽車尾氣處理催化劑等,其中陶瓷需求最大,占比達53%,其次為鑄造用砂、鋯化學品和耐火材料,占比分別14%、13%和10%。