互聯網出行是在共享經濟的背景下,以傳統出行結合大數據、移動互聯網等新技術發展出的全新出行方式。在過去幾年基于殘酷價格戰的跑馬圈地之后,整個行業僅剩以滴滴為首的少量玩家。7月底以來兩大新聞震動市場,一是網約車新規出臺,中國成為首個承認其合法性的國家,監管環境變化,業內巨擘亦需與時俱進;二是繼快的之后,滴滴再次吞并優步中國,一家獨大格局已成;此時此刻,互聯網出行的千億市場正站在一個新的起點上。

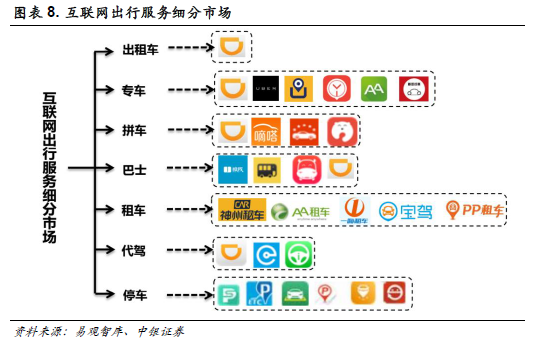

行業生態走向成熟,互聯網出行撬動千億級市場規模。隨著移動網絡的普及和智能終端應用的開發,傳統出行升級至共享經濟模式,移動支付和征信體系的逐漸完善進一步推動了互聯網出行行業的發展。在經歷幾輪補貼大戰的洗禮后,行業迎來整合階段,整個生態體系逐漸發展成熟,開始從渠道導向向服務導向轉變,并進行市場的外向擴張,整合了包括出租車、專車、拼車、巴士、租車、代駕、停車等在內的出行服務細分領域。易觀預計2016年,互聯網出行市場交易規模為1,712億元,到2018年將達2,659億元。

網約車新規落地,機遇與挑戰并存。網絡約車合法性是個爭議不斷的話題,隨著相關政策的陸續推出,網約車合法化道路逐漸明晰。7月28日醞釀兩年之久的網約車新規落地,招安了原先處于灰色地帶的網約車平臺,將行業納入國家和地方的規范中來。一方面網約車獲得合法地位,政策紅利將推動整個互聯網出行市場積極健康發展;另一方面納入政府管控體系之后,運價和車輛數受到限制,輕資產C2C平臺運營模式也將因運營規范化和成本提升而需另辟蹊徑,而B2C模式則體現出了抗風險性。

滴滴合并優步中國,一家獨大下仍具細分市場空間。8月1日,滴滴出行宣布將收購優步中國。屆時,滴滴憑借龐大的活躍用戶量和壓倒性的市場份額優勢成為我國互聯網出行領域的絕對霸主,而壟斷問題也成為各界熱議焦點。與此同時,神州優車、易到用車等也采取了一系列動作,在細分領域各顯申通。新政落地和巨頭合并后,原先資本主導的跑馬圈地和補貼大戰將逐步平息,技術、服務、安全、市場細分等競爭因素的重要性重新凸顯。

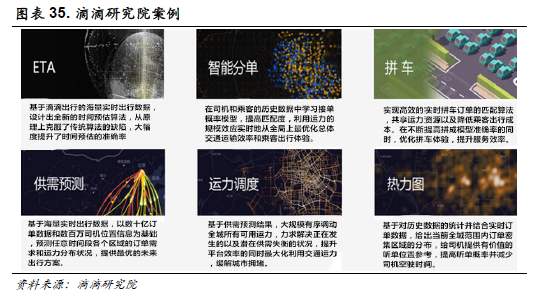

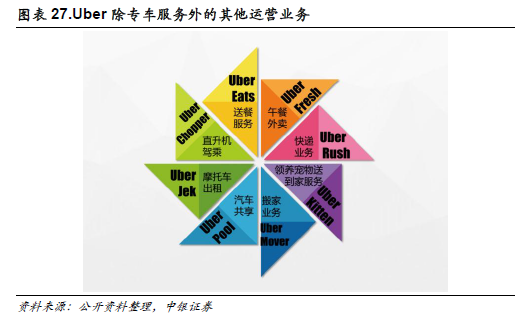

互聯網出行市場的大玩家。Uber全球:在全球500多個城市為用戶提供專車服務,總訂單量突破20億。其核心技術優勢是利用大數據自動匹配調度車輛、以及根據市場供求動態調節價格,有效配臵出行資源。未來Uber將建立自己的全球地圖,為無人駕駛鋪平道路,亦憑借充裕供應和廣泛布點進軍物流配送;滴滴出行:致力打造一站式出行平臺,覆蓋全國400余座城市,擁有1,500萬注冊司機和近3億用戶,合并Uber中國后滴滴將占據國內互聯網專車超過93%市場份額,巨無霸地位凸顯;近期滴滴將平臺模式由輕向重調整,積極適應監管環境變化。神州優車:依托神州租車從線下起家,主打以安全和優質服務為核心的B2C專車模式,全產業鏈布局“出行+電商+汽車金融”各大板塊,目前已覆蓋全國66個城市。從單均收入和成本走勢來看,神州優車將是最早實現盈虧平衡的專車公司。易到用車:國內互聯網專車服務開創者,現已覆蓋77座國內城市和24座海外城市。自2015年起,陸續與多家知名企業進行跨界合作,規劃“平臺+服務+應用+終端”四環相扣的共享汽車生態版圖。