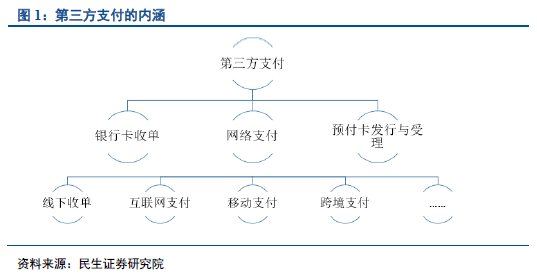

第三方支付蓬勃發展,現步入移動與跨境時代

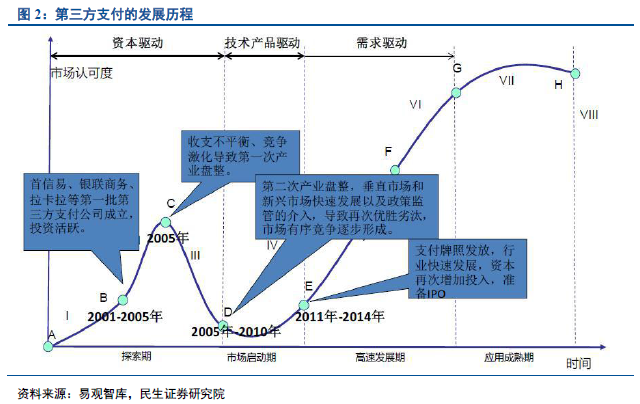

支付是資金的運動,而支付工具就是資金的搬運工。第三方支付占比整個支付體系還非常低。市場的創新總是先于行業監管,第三方支付野蠻生長了10 年,經歷了兩次產業盤整,政策監管的介入,導致優勝劣汰,市場有序競爭逐步形成。當前,第三方互聯網支付與整個線下收單市場進入成熟期,第三方線下收單進入成長期,移動支付與跨境支付進入爆發期。本文主要研究的是第三方線下收單市場。

銀行卡清算市場:穩定增長,大變革期即將到來

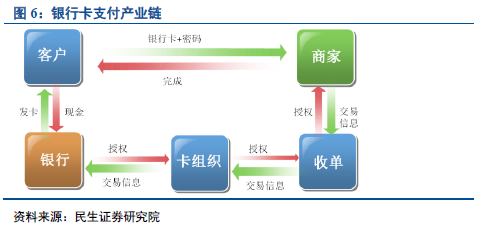

銀行卡支付產業是一個雙邊市場,一邊是是發卡機構與用戶,一邊是收單機構與商戶。目前中國銀行卡清算市場處于壟斷時代,中國只有一家銀行卡組織:中國銀聯。雖然整個市場的增長在30%左右,但其前路面臨著諸多挑戰。

1)政策鼓勵市場化。新版刷卡手續費將收單定價完全市場化,規定了銀聯與發卡的手續費上限;國務院放開國內銀行卡清算市場,其他機構也可以申請成為清算組織。

2)虛擬賬戶模式的替代效應。支付寶、微信支付進軍線下,巨大的線上流量要到線下來,掃碼支付興起,縮短了交易鏈條,提高了產業鏈效率;繞開銀聯轉接清算的同時也將發卡銀行隱藏在支付寶賬戶體系之后,金融脫媒愈演愈烈。中國移動近場支付市場,表面上看,NFC 與二維碼是技術路徑之爭,實際上是賬戶體系之爭。即以財付通(微信支付)、支付寶為代表的虛擬賬戶體系與中國銀聯模式代表的金融機構的銀行卡賬戶體系之爭。因此中國銀聯在蘋果手機領域,推廣NFC-ApplePay;在安卓手機領域,推廣三星Pay、華為Pay、NFC-HCE 等,發力近場手機支付,與二維碼支付形成分庭抗禮的局面。我們認為,未來兩種模式將共存,兩種模式都會快速增長,取代的是現金交易以及傳統的刷卡交易。

銀行卡收單市場:第三方收單爆發增長,未來還看創新

上游的壟斷以及發改委的定價決定了收單行業對于上游是沒有議價空間的,面臨支付寶、微信支付的競爭,中國銀聯將加大對收單機構的扶持,目前收單市場的定價已完全市場化,未來行業更多的價值創造,是針對商戶的應用場景的創新服務能力。整體銀行卡線下收單市場進入平穩增長期,但第三方收單機構卻仍處于爆發成長期。我們預計未來2 年第三方收單公司80%的平均增速遠高于行業平均的25%。第三方線下收單交易規模占全行業交易規模的比例從2013 年的5%,提高到2014 年的12%,再提高到2015 年的20%。未來行業的走向將是綜合化與垂直化。綜合化平臺,即移動支付、跨境支付等業務多元化;垂直化平臺,即支付+營銷+金融。