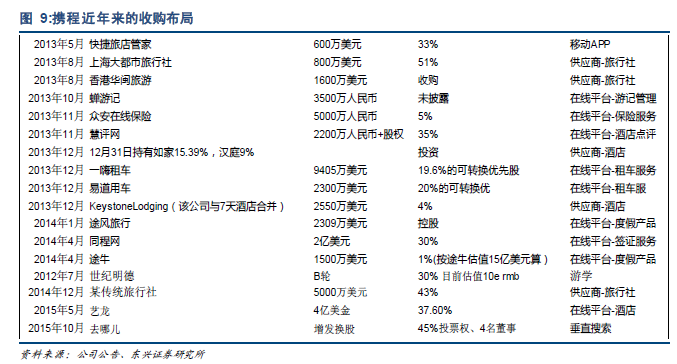

攜程是我國在線旅游行業中最大的OTA,其業務覆蓋了機票、酒店、度假、商旅等細分領域。近年來由于競爭的壓力,攜程的利潤率連續多年出現下滑甚至短期虧損,但從長遠發展考慮,中國在線旅游市場空間巨大。今年攜程在資本市場上的動作連連,我們判斷行業的拐點已經來臨,休閑消費領域的巨人即將誕生。

我們看好在線旅游市場的主要邏輯有以下三點:1)人口結構、消費升級將長期支撐旅游行業的發展;2)在線旅游的高天花板和低滲透率;3)價格戰不可能永久持續,持續的兼并購表明行業的拐點已經到來。

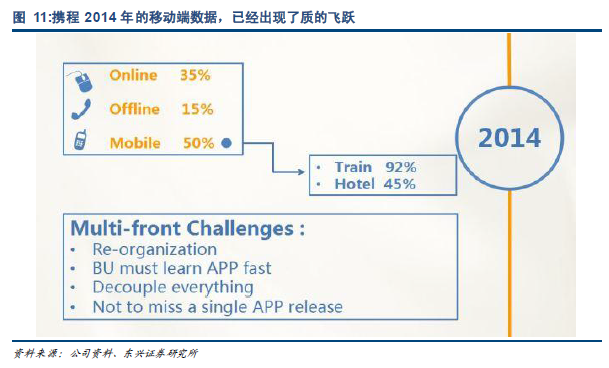

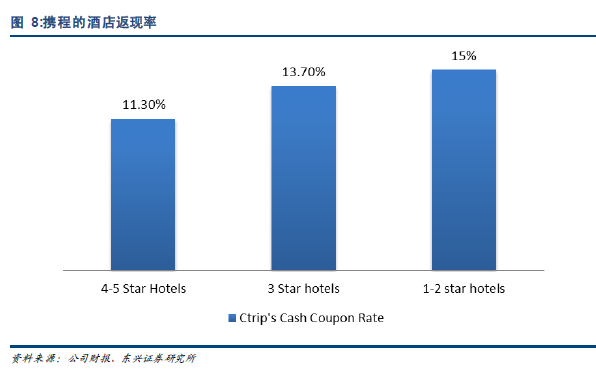

在百度宣布與攜程換股后,我們認為OTA 行業會有幾個比較明顯的趨勢:1)由于行業集中度的提升,酒店的傭金率會有一定程度的回升,返現率也會有所下降,但由于渠道和城市下沉,會抵消一部分效果。預計未來幾年傭金率會保持一個平穩微降的趨勢。2)價格戰應該趨向緩和,行業整體盈利水平將會提升。3)行業發展重點會轉向汽車票、度假游等新業務(如攜程的BABY TIGERS)。4)國際化。

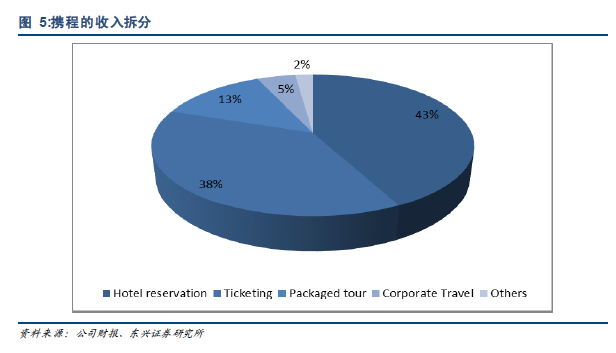

攜程已經從單一的OTA,成為了“一站式旅行解決方案”的服務提供商。這意味著攜程希望通過多種不同的產品和服務,把流量始終留在自己的體系內,增強流量的復用率和銷售的傭金率。從攜程目前的收入結構來看,占大頭的依然是機票和酒店業務,但隨著滲透率和市占率的上升,未來的增長空間或許來自于度假等新業務。攜程也積極布局如車票、景點、交通等業務。從商業化模式來看,傭金是最主要的盈利手段。因此攜程業務的關鍵點在于如何提升流量的留存度并且提高交叉銷售的比重。