歐洲足球俱樂部產業規模、收入結構及驅動力

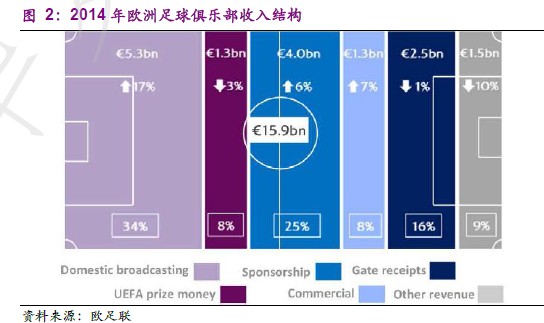

1.產業規模與收入結構:歐洲足球俱樂部2014 年收入達159 億歐元,以球賽播放權收入(占比34%)、贊助與商業廣告 (占比33%)為主;近五年收入的增長主要來自播放收入的提升、贊助廣告及其他衍生收入的增長。

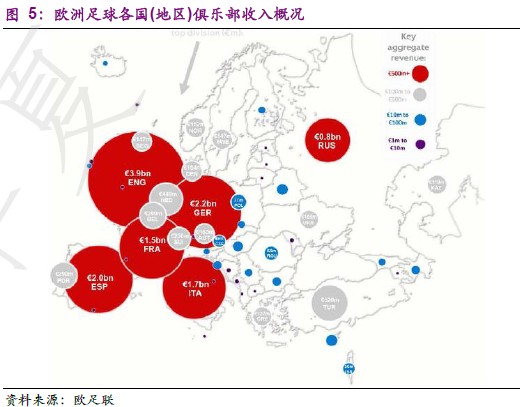

2.收入集中度:英格蘭、德國、西班牙、意大利、法國總收入在歐洲足球產業中占比達75%。各項細分收入(播放、贊助廣告、獎金、門票等)也都有地區集中度高的特點。但獎金的集中度偏低,五大聯賽所屬國(地區)份額僅60%;體現了比賽成績不完全決定收入水平。

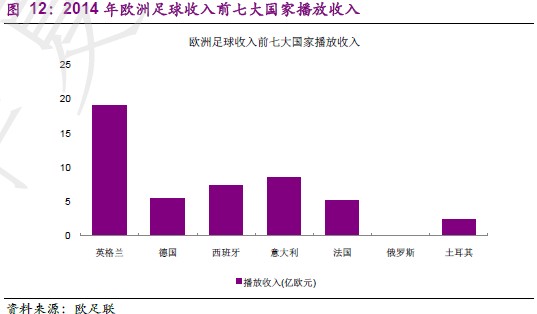

3.播放收入與贊助廣告規模化驅動力:(1)英格蘭播放收入獨大,受益于英國本土媒體的版權購買力以及英超的全球影響力。 (2) 2009-2014 年,贊助廣告投放向影響力最高的20 家足球俱樂部集中;而足球俱樂部的影響力取決于俱樂部球星品牌、全球粉絲拓展、比賽戰績等綜合性因素。

歐洲足球成本結構、盈利能力及驅動因素

1.支出結構盈利能力:歐洲足球俱樂部2014 年整體虧損4.6 億歐元,剔除非運營成本及轉會凈支出,實現營業利潤8 億歐元。支出結構為工資支出占比60%、運營支出占比32%、非運營支出占比3%、轉會凈支出占比5%;而工資支出中71%為球員工資,目前歐洲球員工資占收入比重為62%。

2.利潤集中度與盈利驅動因素:利潤集中度高,僅有英格蘭、西班牙、德國、奧地利、法國、蘇格蘭、俄羅斯七個國家(地區)的足球俱樂部營業利潤為正,其中英格蘭、西班牙、蘇格蘭、德國、奧地利五個國家(地區)的足球俱樂部凈利潤為正。英格蘭足球俱樂部普遍受益于巨額播放收入,8家俱樂部營業利潤率超過20%。西班牙俱樂部轉會凈收益突出拉高盈利能力,整體凈利率達9%居歐洲首位,共有9 個俱樂部凈利率在10%以上。

歐洲足球商業模式特征

歐洲足球產業在商業模式上表現出典型的娛樂產業特征:1.收入的規模體量依賴于本土傳媒市場及消費文化,收入結構以版權收益與贊助廣告為支撐;2.收入集中度高,少數影響力最大的聯賽及俱樂部份額高企;3.核心的球員(品牌)成本居高不下;4.自有球員(品牌)培育體系成熟的聯賽及俱樂部可持續發展潛力最大。