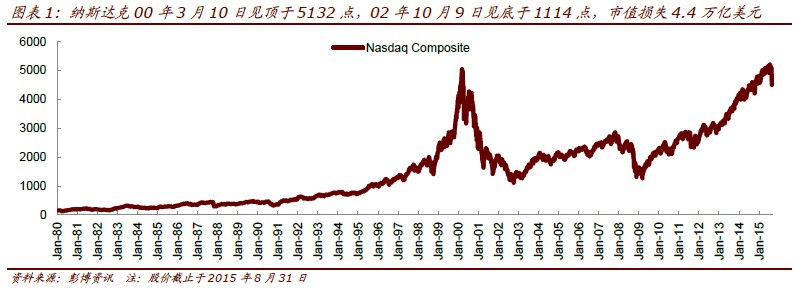

資本的魔咒,從雞犬升天到贏家通吃

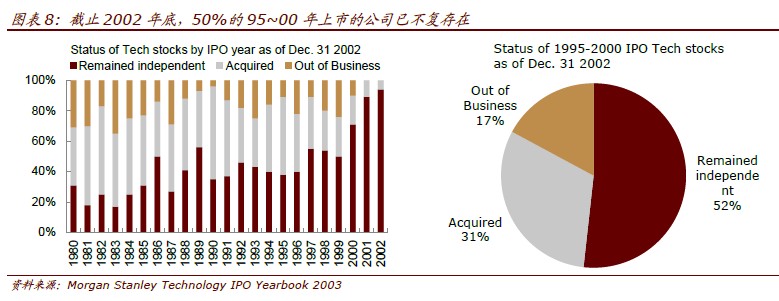

95~00 年科網泡沫期間上市的近1,400 家美國科技企業,到2002年底,已經有一半或破產或被收購。每個子板塊只有1~2 家活了下來。但活下來的贏家卻可以贏得很大。當前美國前60 大科技股中,還有11 個科網泡沫的產物。其中Amazon 和Priceline 上市以來市值年均上漲34%和22%,盡管在泡沫破滅時,它們的股價也曾下跌90%以上,市銷率跌至1 倍以下。科技投資的去偽存真,需要有獨到的眼光和Peter Lynch 般的勤奮專注。

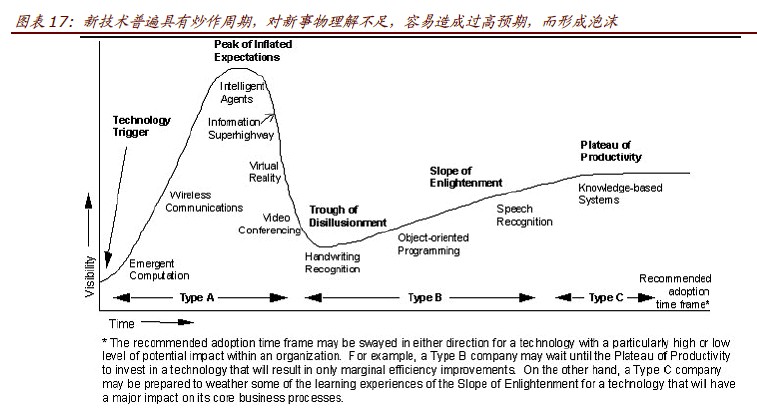

歷史的循環泡沫后方見成長

縱觀人類歷史,每一次大型科技革命幾乎都伴隨著金融市場的泡沫和崩盤。但是,隨著科技革命對實體經濟的滲透和改造,見底之后會迎來更長時期的經濟和市場繁榮。人們往往高估技術的短期影響,而低估長期影響。泡沫破滅之后往往是技術成熟、推入商用的開端。對于新技術的引導者和受益者而言,泡沫中虛高的估值會被實際業績所消化,股價和市值可再上臺階。但泡沫中“另類”的估值方法將被證偽,重回對盈利和現金流的分析。

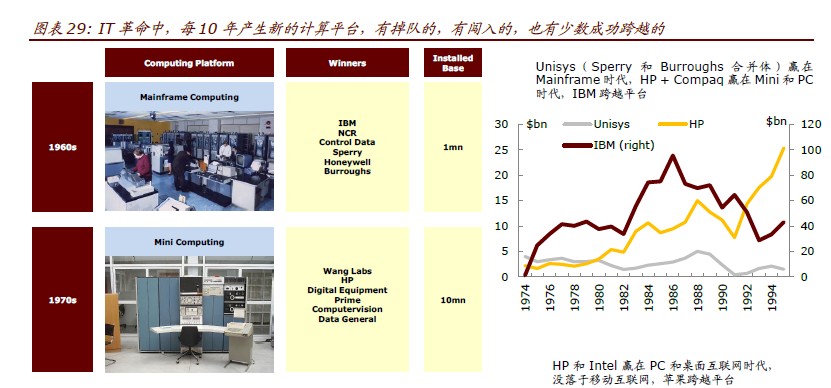

企業的進化,新機會新選手

即使沒有金融市場的放大,企業的新陳代謝也自然受技術推動,硅谷企業的5 年生存率是50%。IT 革命中每十年就產生新的平臺,每個平臺都會創造更大的財富,催生新的巨頭。但只有少數公司可以成功跨越不同的平臺,“創新者的窘境”屢見不鮮。隨著技術更迭和擴散的加快,科技投資的獲利窗口正在縮短,近年來更是從二級市場向一級市場集中。但值得欣慰的是,總有下一個技術在前方等待。