航天工業是未來幾十年關系國家安全和建設的重要戰略行業。航天產業是關系國家安全的戰略性產業,也是高端裝備制造產業的核心構成部分,是我國產業轉型升級的核心方向之一。中國制造2025 于近期出臺,軍工版2025 亦呼之欲出,航天科技集團和航天科工集團作為幾乎壟斷我國航天產業的大型央企集團,將持續受益于我國航天產業大發展。

航天產業市場空間廣闊,應用端方興未艾。全球航天產業2013 年銷售額達3200億美元,其中衛星產業總收入約1952 億美元,占比約60%,非衛星產業的航天收入包括載人航天飛行、非軌道航天器收入等。中國航天產業經濟收入僅占全球3-4%,未來可提升空間巨大。尤其航天技術衍生的系統復雜、技術密集、多學科交叉的應用端市場方興未艾,未來有望持續高增長。我們尤其看好遙感衛星圖像、衛星通信(衛星寬帶建設)、衛星導航在軍工、民用領域遼闊的市場空間。我們預計到2020 年左右,我國航天產業市場規模有望接近萬億級。

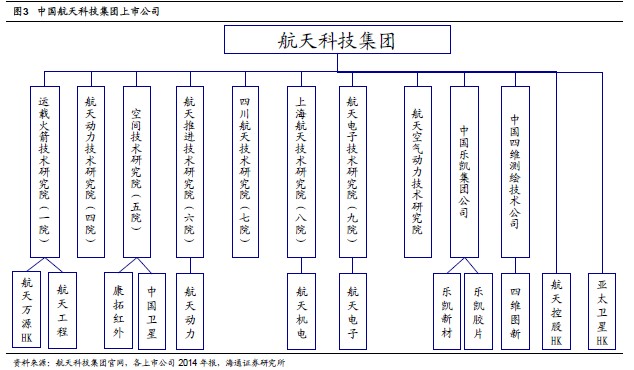

航天系資產證券化率低,資本運作潛力巨大。航天系產品技術水準高,產業布局符合經濟轉型方向,資產優質,業務盈利能力強。目前航天科技、科工兩大集團資產證券化率分別僅為10.83%和14.68%,各自下屬12 家、7 家上市公司,且?小公司大集團?特征顯著,體外擁有大量輕資產高利潤的優質資產,若進入上市公司將可帶來巨大彈性。因航天系多為院所編制,下屬事業單位眾多,在改制注入上存在一定制度性障礙。未來隨著國企改革和事業單位改制的不斷推進,航天系資本運作有望逐步展開。