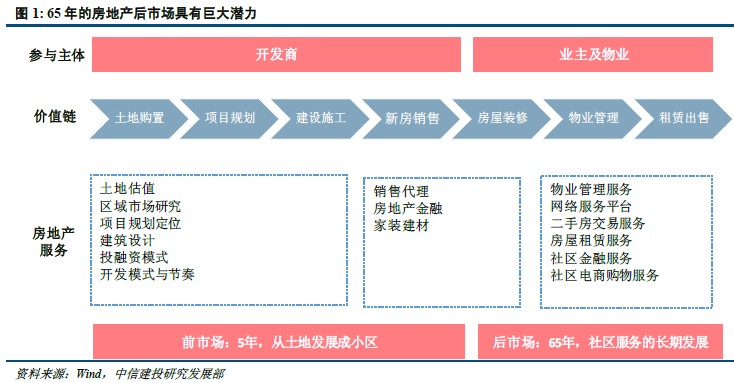

隨著房地產投資增速回落、房價漲幅回調等現象的出現,中國已經逐步從房地產發展的黃金時代平穩過度到白銀時代。地產的黃金時代是屬于地產開發商的時代,開發商的土地規模、項目布局以及資金杠桿等成為重要的衡量標準;而地產的白銀時代則屬于地產服務商,中國房地產已經積累了海量的存量住戶,如何能夠為現有的存量市場的住戶提供增量服務未來將成為公司的主要盈利模式。如果將地產的整個70 年生命周期看做一個整體的話,開發商所占據的項目規劃、建設施工以及新房銷售等只占這個周期的5 年的時間,而后期的房屋裝修、社區服務服務、二手房交易等則占據65 年,市場空間巨大。

以美國為例,根據ICB 行業分類標準,截至2015 年6 月美國上市從事地產服務的公司共有61 家,其中最大的地產服務提供商世邦魏理仕(CBRE)的總市值為124 億美元;而美國上市的開發商共有35 家,市值最大的房屋開發商D.R.Horton 公司的市值僅為59.8 億美元。由此可見,隨著地產市場的逐步成熟以及存量房比例的不斷增高,地產服務行業將超越地產開發,成為新的盈利增長點。

社區商業的發展前景究竟有多廣闊?一組數據對比可以說明,據調查,在歐美國家,社區商業已占據社會商業總支出的60%以上,而在中國,目前整體水平不足30%,根據第一太平戴維斯發布的數據,到2020 年,全國住宅物業面積將達到300 億平方米,而社區服務消費將超萬億元,社區提供的必將是一個萬億級的市場。