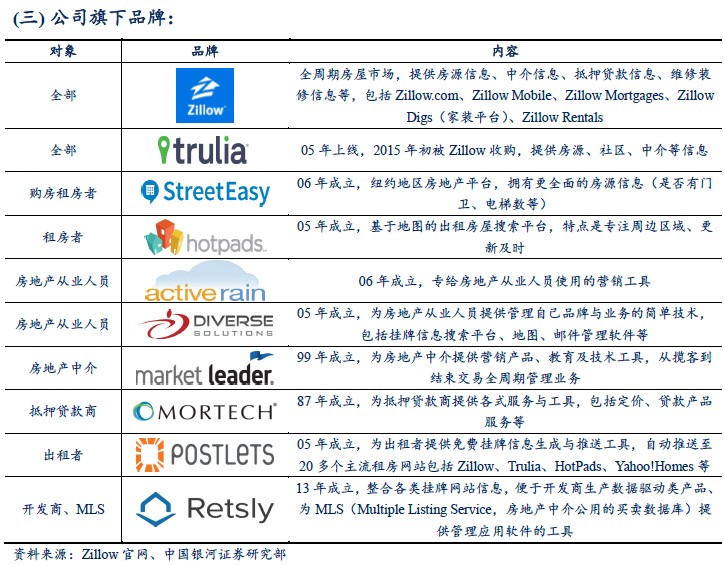

Zillow:中介行業的傳統代表。運營模式:Zillow 并沒有涉及交易支付環節,也沒有自己扮演中介等角色,而是將房屋租售全周期全方位的信息整合在一起,向購房租房者提供免費強大便捷的信息服務,以此吸引客源流量,從而吸引房地產從業人員及更多的房源。Zillow 將客源吸引過來以后交給傳統的中介等專業人員。盈利來源:主要是向房地產從業人員收取服務費,公司營收增速與毛利率均維持高位,但受高企的銷售費用拖累近兩年業績持續虧損。

Redfin:傳統中介行業的顛覆者。運營模式:Redfin 擁有自己的折扣經紀人,房屋交易流程中的一些動作在線上完成從而提高效率。此外對購房者Redfin 會返還一部分傭金,對售房者Redfin 作為賣方經紀人收取的傭金率只有1.5%,比傳統的3%低將近一半。經紀人工資不與傭金掛鉤,而獎金由客戶的滿意度決定。盈利來源:房屋買賣的傭金為Redfin 的主要盈利來源。

房地產中介市場線下資源不可顛覆:考慮到房屋買賣復雜的程序、低頻及高額的特征,線下經紀人的地位是不可取代的,消費者對經紀人的服務質量有基本的要求,并愿意為其支付一定的傭金,較好的服務甚至愿意支付一定的溢價。有一些服務盡管可以通過互聯網提升效率,但價格談判、相關手續等互聯網改進空間較小及更具附加值的工作必須依賴經紀人。

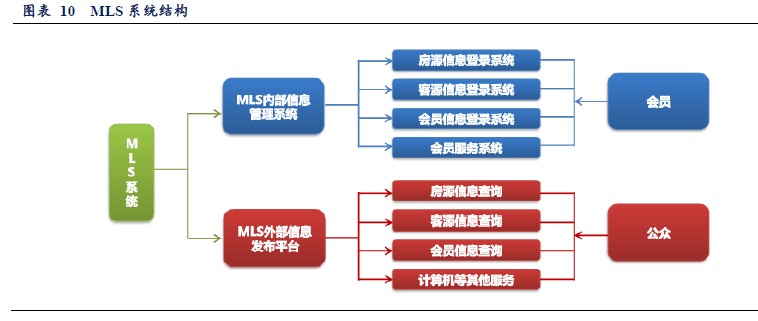

房地產O2O 企業要點分析:1)房源:專注交易端的Redfin 模式能夠很好地控制房源及其動態信息;盡管Zillow 和Trulia 的房源受到媒體與同行的質疑,卻也沒有明顯地影響其發展速度,主要原因一是Zillow 和Trulia 網站滿足了用戶估價、查看房屋與社區情況等其他需求,二是Zillow 與Trulia 的房源問題很少是因為不誠信及故意欺騙所致,這或與美國持牌經紀人制度、強大的房地產經紀人協會從國家及行業自身對經紀人行為產生約束及獨家代理制度保障經紀人利益有關。此外,Redfin 通過旗下經紀人參與IDX 可以獲得MLS 系統上其他經紀人的信息,從而獲得市場上大部分的房源信息,但中國缺乏這樣一套自愿共享的機制。2)獨家代理:在中國較難推行原因一是盡管中介允諾將積極促銷但對消費者來說很難監控,而且在中國過去基本上是賣方市場,因此簽訂獨家的好處并不明顯,二是為了促成交易中介可能會利用信息不對稱及欺騙方式,使消費者面臨風險,最后目前售房者在多家中介公司掛牌基本上不需要簽訂任何合同,因此對消費者來說選擇空間大。3)低傭金: Redfin 低傭金策略不出意外遭遇了來自傳統經紀人的抵制,缺少買方經紀人的配合使得Redfin 的房源成交效率更低。盡管如此,即使不考慮流量變現的可能,我們認為經紀人低傭金也是趨勢,Redfin 模式借助低成本的互聯網提升了房屋交易過程的效率,而對于傳統經紀人的抵制,隨著Redfin 融資步伐加快市占率提升,或將很快瓦解。而若考慮流量變現的可能,我們認為Redfin 模式下基于完整房屋買賣場景的流量將更具有變現價值。