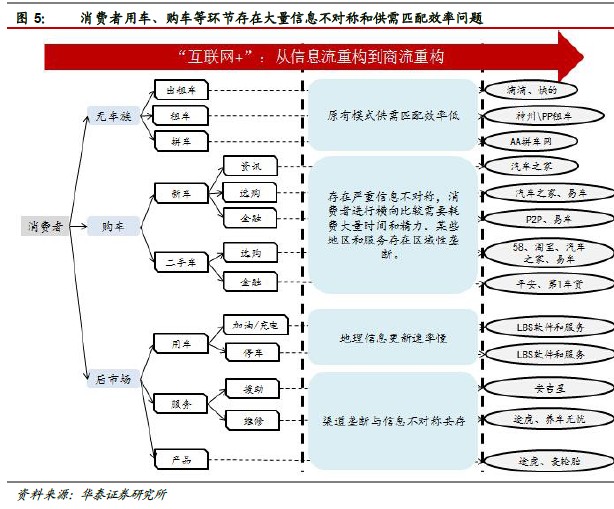

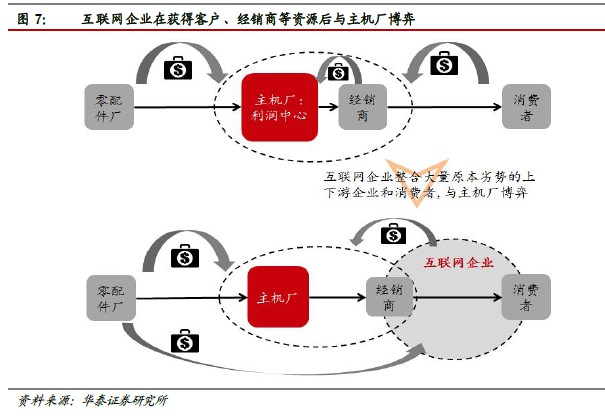

汽車行業技術與資金門檻高的特點使主機廠以及其經銷商對上下游渠道和信息具有極強的控制力,形成縱向壟斷。第一代互聯網企業進入汽車行業后,首先從信息入手,通過內容綁定了大量用戶,進而成為主機廠、經銷商投放廣告的載體和營銷分析服務提供商。而互聯網企業入口逐漸集中的特征,使其逐漸對經銷商以及主機廠壟斷地位形成挑戰。互聯網企業開始向上游延伸,并開始對汽車整個產業鏈形成重構:

1)互聯網+經銷:共生共贏,經銷行業迎來拐點。經銷商行業在長期受到主機廠壓制后迎來政策松綁,行業整體反彈明顯。互聯網通過從信息與渠道的重構,一方面增強經銷商與主機廠競合中的地位,另一方面加速經銷商行業的整合,優質經銷商由于其資金、網點和經驗優勢將成為互聯網公司O2O業務必爭的合作對象,在未來競爭中實現共生共贏。

2)互聯網+后市場:互聯網助力掘金后市場富礦。汽車后市場擁有巨大空間已成為共識,互聯網企業通過對后市場產品渠道和服務模式的電商化,通過多樣化的模式占領流量入口,后市場企業觸網實現O2O閉環將成為核心競爭力的體現。

3)互聯網+整車制造:汽車電子、新能源與拉式供應鏈的重構。造車方面,互聯網企業在新能源化降低整車制造門檻的契機下開始進入整車制造行業,并將大概率演繹高性價比產品大量鋪貨后占據流量入口的盈利模式。進而促進新能源車和汽車電子的快速發展。而在整車制造的整個供應鏈方面,以互聯網為基礎的拉式供應鏈將逐漸普及,個性化智能化制造將成為未來的發展方向。

4)互聯網+用車:重構供需撮合方式,掘金長尾市場。互聯網實現了多次小額的用車供需快速匹配,實現了打車、拼車、限制運力商業化等長尾市場的集中處理和商業化運營。