互聯網估值首先應該對其商業模式有清晰的認知。我們本文中,已經論述過硬件企業和互聯網企業的價值可能相差甚遠;其次,我們需要明確企業所處的發展階段和變現模式;最后才是定量指標,包括反映當前(或者過去)時點的用戶數、流量和單用戶收入(ARPU);以及相關指標的變化趨勢。可比公司市值也是重要參考指標。

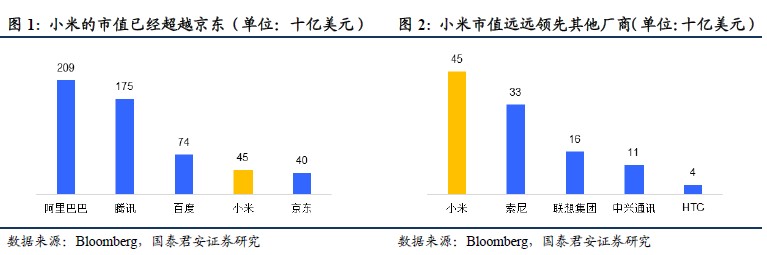

小米vs 火腿腸(HTC)們的案例說明市場對互聯網企業和對硬件制造商的估值體系相差極大。小米公司無疑是近幾年中國企業的一個神話,市場給予小米公司的估價要遠遠優于單純的手機制造商,而直逼互聯網公司。

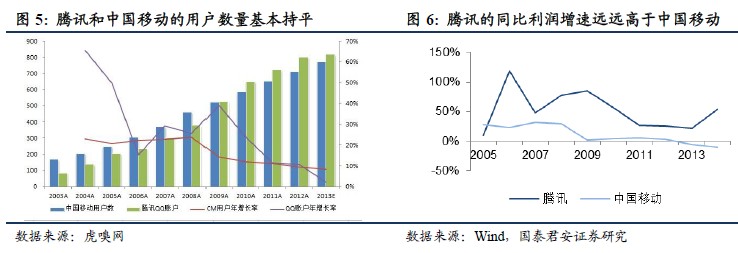

騰訊與中國移動的對比說明需要結合企業發展階段變現能力來看用戶數量。投資者在對互聯網企業進行投資時,需要進一步考慮在用戶數上的變現能力。而決定變現能力的則是企業獨特的商業模式。

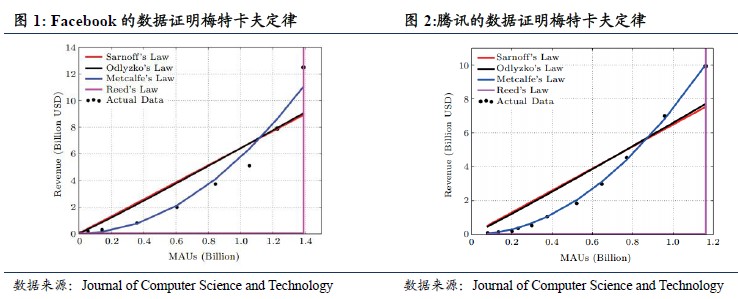

Facebook 收購WhatsApp:由于梅特卡夫定律所提示的網絡的規模效應,收購方可以在支付較高的溢價下仍然與被收購方取得共贏。梅特卡夫定律提出,網絡的價值和網絡節點中用戶的平方數成正比。收購方和被收購方取得共贏。收購方往往愿意支付一個較高的溢價。人們為其他互聯網公司估值時,會更愿意遵照這種已經含有溢價的“錨”來估值。

互聯網相關企業估值的難點和特點。首先,互聯網產業發展周期短、企業更迭快、可比標的少;其次,多數企業盈利性弱、且變化幅度較大;再次,財務報表上的資產反應不了現實情況;此外,新興行業本身的多變性導致互聯網企業產生現金流的數量和持續的時間都很難預測。這些特點導致傳統的DCF 和相對估值法都很難應用在互聯網企業上。

投資者對企業的估值實際上反應的是心中的花,而這朵花可能綻放的時間要到幾年以后。單單以紙上的花(財務數據等)去評價互聯網企業價值遠遠不夠。簡單地去以市盈率評價互聯網相關企業,往往會陷入到形而上學的誤區中。

[download id=”329″]

[download id=”330″]