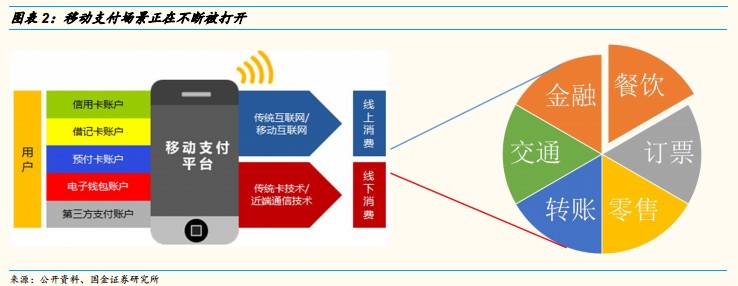

阿里大規模補貼線下支付拉開了商戶資源價值的序幕:因為 90%的消費集中在線下,所有阿里、騰訊開始大規模補貼線下支付,從出租車到消費場景更常見的超市,餐飲,面包店等,進一步拓寬移動支付的使用場景。

商戶的信息化系統過于老化,存在改良的機會:在線下支付的推廣過程中,由于用戶移動支付的使用,不同類別的商戶都遭遇了支付故障,很多商鋪的結算系統發生故障,突然癱瘓。導致這些現象的原因是,商家的信息化系統已經使用多年,仍然處于過去的水平,相對于移動互聯網快速發展的進行,顯得過于老化,存在著改良的機會。

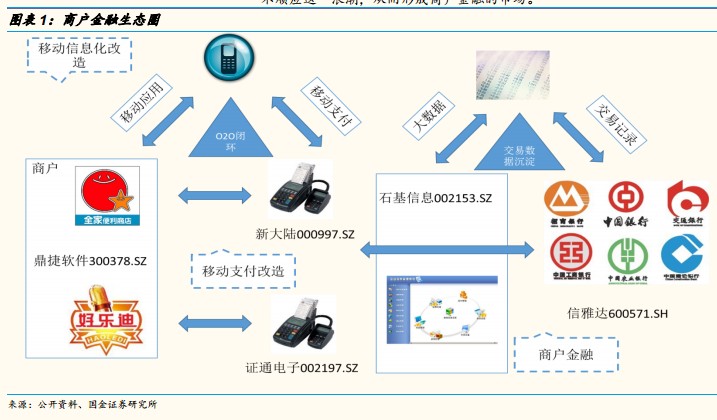

依據商戶價值的信用評估和金融服務:中國目前有工商總局登記在冊的4000 萬商戶,假定一個商戶有 10 個固定的消費者,則綁定了 4 億人群。同時,商戶的流水數據,對于互聯網金融服務提供商來說,是降低風險的可靠依據。大互聯網公司很難觸及到廣闊的線下商戶,這就給已經深耕于此的公司帶來機會。

什么樣的公司會受益:1、有龐大的商戶資源,在商戶金融發展的起始階段,誰占據龐大的商戶資源,誰就有了先機;2、可以打通銀行端,通過銀行的流水數據來雙向驗證,降低為商戶提供金融服務的風險。