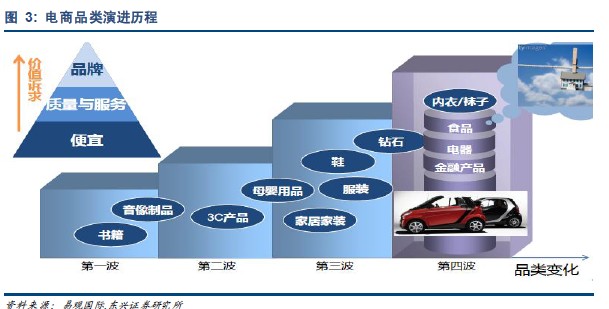

政策保駕護航、互聯網風起云涌下的汽車后市場迎來黃金盛宴。我國汽車后市場的黃金十年盛宴將全面開啟,國內汽車養護周期是3-4 年,更新周期是6-7 年,中國的1.5 億汽車保有量,平均車齡達4.2 年。預計未來5年,國內汽車保有量將保持10-15%的較快增長,萬億規模的我國汽車后市場也將全面爆發。14-15 年各類打破整車壟斷政策的出臺和相關標準的制定都無疑為后市場的蓬勃發展保駕護航;同時網絡化已經滲透至汽車類相關的非標準化、專業性較強、物流壁壘高等長尾品類,汽車類電商具有高客單價、高轉換率的特點,流量入口則成為關鍵。

美國后市場代表公司虛實陣營各有千秋。從發達國家的情況來看,汽車后市場是成熟汽車市場的主要利潤來源。美國作為汽車后服務最發達的國家之一,總體表現是專業化分工,獨立汽車服務機構約占八成:輕資產且擁有強大互聯網基因的TRUECAR 無疑最為受到資本的擁護; 而AUTOZONE 則憑借高速擴張連鎖模式的廣度和汽配垂直定位的深度優于其他傳統后市場的代表企業,二手車O2O 典范CARMAX 在行業紅利下14 年以來大有追趕之勢,傳統的經銷商龍頭AUTONATION 雖然致力于產業鏈的后向延伸但則在業績和估值的雙重壓力下表現平平。

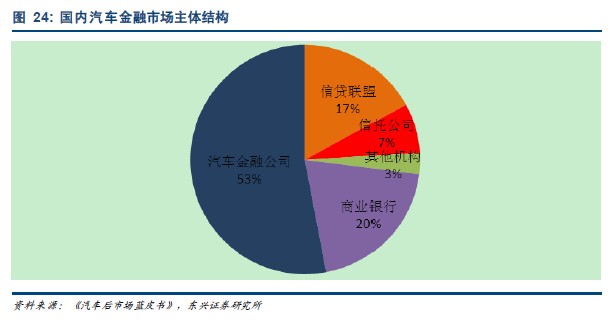

國內汽車后市場產業鏈互聯、連鎖化大勢所趨。在汽車后市場的諸多環節中以美國市場為鑒,連鎖化和互聯化將成為各企業轉型突圍的重要方向:弱勢談判能力、對單一新車業務的依賴、汽車電商的沖擊都使得4S 店進退兩難,配件等后服務產業鏈延伸以及與電商平臺的開放合作或是國內4S 經銷商突圍的兩條路徑;二手車市場是后服務市場中交易環節最多的一項,經歷C2B、B2B、B2C 三個流程,但也正因如此是互聯網化潛力最大的一項業務,我國二手車網絡滲透率遠高于美國;我國汽配維保領域的業務模式都是以自身的垂直產品為切入點,通過并購+自建的縱橫業務拓展以B2C+O2O 的商業模式進入汽車后市場領域;在國外成熟市場汽車金融的主要來源是專業的汽車金融公司,而在國內市場目前仍然是商業銀行占據主角,未來經銷商自有金融公司將獲得很大成長空間,同時互聯網對于汽車金融的顛覆主要體現消費信貸環節。