盡管互聯網金融在營銷、風控、定價方面有別于傳統金融,但是其提供的服務實質,仍可歸類為“轉、存、貸”這三類基礎的金融功能。“轉“包括移動支付、第三方支付等;”存“包括金融產品銷售、眾籌、其他金融產品創新管理模式等;”貸“包括P2P、供應鏈金融、創新信用貸款等;針對“貸“中的P2P 模式,我們已發布4 篇報告。本專題針對”存“中的金融產品銷售渠道,就其產生背景、核心競爭力、盈利模式、各網銷平臺分類、未來發展路徑等方面,進行梳理與探討。后續,我們也將更深入全面的覆蓋研究互聯網金融的其他模式。

核心觀點

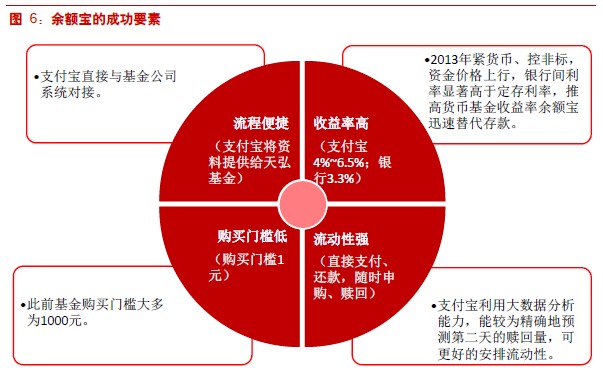

網銷金融產品的出現,離不開政策的規范、網絡支付環境的成熟。2013 年由于資金面偏緊,銀行間利率高企,推高貨幣基金收益率在4%–7%區間,而同期一年期定存上限為3.3%,居民存款大量轉移。余額寶的適時上線,迅速培養了網絡投資理財的消費習慣。

網銷渠道的意義,一是在于其發掘長尾理財需求,憑借其低門檻、無地域邊界等特點,增加金融產品的受眾面,重新挖掘與引導原先被忽視的長尾客戶的投資需求。以余額寶為例,其單筆認購金額僅為2300 元。二是通過縮減渠道在“產品方–>渠道–>投資者“整個價值鏈中的占比,使得投資者與產品發行機構獲得雙贏。以基金銷售為例,在銀行購買股票基金的申購費率為1.5%(通過網銀或手機銀行申購基金,目前一般都有八折優惠),而通過網絡平臺的申購費率在0.3%–0.6%,折扣顯著。

目前金融產品的線上渠道包括:以BAT 為代表的平臺類,以東方財富、數米基金、中國平安等為代表的垂直渠道類,以京東、蘇寧、網易等為代表的其他電商或門戶網站類。不同類型的公司,未來的發展路徑也將有所差異。