中國網貸行業發展進入第三階段,商業模式漸趨成熟,資本介入也更深,行業進入分化整合期。滲透率仍低,僅為0.35%。我們判斷,2015 年滲透率將進一步提升,全行業余額將達到2000 億元,成交量達到5000 億元,較2014年翻番。至2020 年,全行業的交易規模將達到1.2 萬億元。

能夠快速擴張的商業模式是線上線下模式而非純線上模式,線下找資產,線上引流量是最符合中國國情的網貸模式。相應地,風控措施中最好的目前看仍是風險準備金,而非無擔保或者第三方擔保。

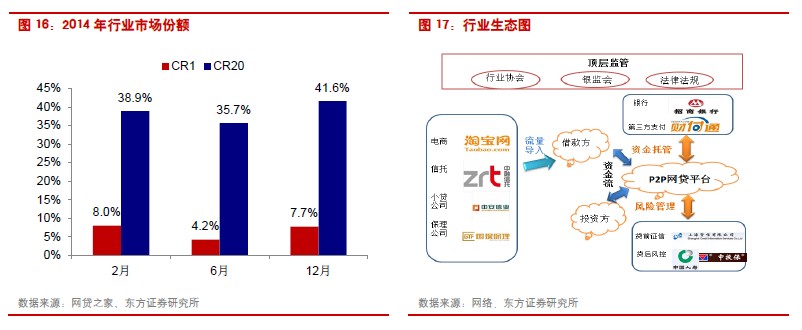

具備獲取基礎資產能力和大數據能力的公司將勝出。2015 年行業競爭加劇,垂直類P2P 平臺(本質是基礎資產)有望脫穎而出,依托品牌流量的公司也將向綜合理財平臺轉型。基礎資產獲取、品牌流量導入、風控大數據建設一個都不能少。

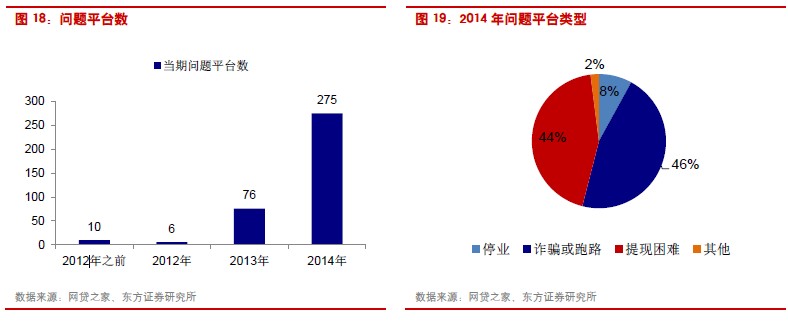

監管紅利來襲,行業整合加速。問題平臺數量攀升至23%,行業亟待加強監管。我們認為,伴隨銀監會設立銀行業普惠金融工作部,2015 年很有可能推出P2P 平臺備案制,將進一步加快行業整合。