移動時代的流量遷徙及需求社交化帶來入口多元化。電子商務在經歷了10年爆發式的增長后,網購用戶增速放緩至20%以下,流量紅利銳減。從流量結構來看,1H2014移動端規模占比已接近30%,移動網民增速高于PC端9.2個百分點,用戶向移動端遷徙明顯。移動流量入口多元化,進而將線下需求引致線上,流量社交屬性增強,消費服務門類無限拓展。通過對用戶ID精準定位,傳統電商對消費需求與交易行為的理解加深,對供應鏈管理要求也相應提升。實景購物體驗一直是線上零售無法逾越的障礙,移動消費時代的全面O2O將線上線上融合,挖掘和網羅一切消費需求,提升流量轉化率。

從市場格局來看,1H2014B2C占網購規模比重已達43.6%。“小而美”的垂直電商市深耕個別品類,匹配特定群體需求,以專業化、個性化服務提高客戶粘性,市占率明顯擴大。消費者品牌意識增強,品牌商價值提升擠壓平臺電商利潤空間,迫使平臺電商由傳統的賣流量轉向承擔起品牌商的部分職能。電商粗放式盈利時代結束,打造生態圈回歸零售本質。作為國內電商龍頭,阿里14財年收入525億元,其中國內零售占85.96%,以市場營銷收費和交易傭金為其主要收入來源。天貓30.10%GMV占比貢獻近50%的國內零售收入。

隨著入口價值弱化,更多的流量來自于第三方引流,使阿里貨幣水平承壓。在GMV增速放緩的背景下,阿里市場營銷收入增速放緩、占比減小已是大概率事件。平臺電商粗放式增長的年代已經終結,提供高性價比的商品與服務才是渠道核心競爭力所在。阿里一方面通過并購積極瓜分移動端入口,嵌入全方位生活服務;另一方面布局大數據云計算、菜鳥物流、供應鏈金融,搭建阿里生態圈,針對用戶訴求提升供應鏈效率,推動回歸零售本質。

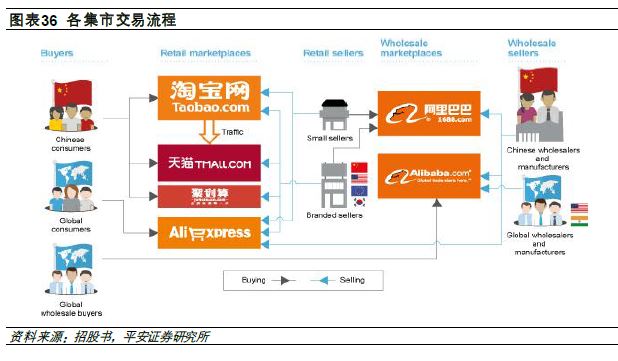

阿里未來的四大發展戰略:移動生態圈的建立和鞏固,大數據、物流體系、金融服務以及推動國際化進程。為應對移動時代的變局,2010年以后阿里加快產業并購,繼續兼并移動端入口、本地生活應用,提供360度全方位服務和提升消費體驗成為鞏固移動生態圈的必然選擇;大數據和云計算是公司具備領先優勢的領域,預計未來將繼續加大研發投入,保持技術壁壘;為彌補自身物流短板,公司牽頭成立菜鳥物流,我們認為公司對物流網絡有宏大規劃,但目前來看利用信息資源提升物流效率和支撐供應鏈金融的戰略仍需梳理和明確落地措施。今年雙十一速賣通首次加入購物節,實質性開啟了阿里全球化進程,與國內電商平臺運作類似,對于阿里旨在增強集客能力與流量轉化率,跟進配套物流與支付體系。與海外零售商的合作將顛覆小作坊式的海外代購市場。

VIE與特殊合伙人制度增強戰略決策不確定性和不透明性,或為估值壓制因素。為取得ICP牌照和境外投資,阿里巴巴通過VIE結構設立,我國法律對VIE結構沒有明確的規定,存在一定的違約風險(原有支付寶事件)。特有的獨立合伙人制度,賦予管理層董事會提名和的權利,馬云、謝世煌等人根據與軟銀、雅虎的協議牢牢控制管理權,對投資者來說增加了不確定性和不透明性。公司目前的股權結構和治理情況或成為估值壓制因素。