陌陌用戶快速增長、商業化尚處早期仍有較大提升空間,所在應用場景潛在空間巨大。公司仍處快速成長期尚未盈利,根據與領先的互聯網公司對標后,我們認為陌陌的單用戶市值在USD50-60之間,對應30.10-36.12 億美元市值(USD16.14-19.37/ADS),較詢價中間值USD13.50 尚有20-43% 的上升空間,建議上市后密切關注。

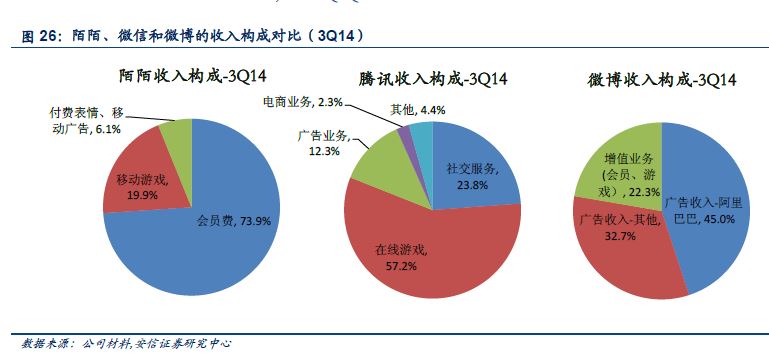

商業化尚處于早期,仍有較大提升空間:陌陌3Q14 的單用戶(MAU)季度收入僅為USD0.20,占同期微博的40.6%和騰訊的5.3%,處于商業化的早期。未來隨著移動游戲、廣告和O2O 的逐步變現,預計中線有3 倍的成長空間(陌陌單用戶季度收入USD0.20, 僅為微博的2/5,騰訊的1/18.8,假設游戲變現提高至微信當前的30%、廣告提高至微博當前的50%,有望提升至USD0.62)。

應用場景的市場增速快、前景廣闊:陌陌從3Q13 開始商業化,陸續通過會員訂閱、手機游戲和移動廣告等進行變現。未來11 萬商戶陸續使用“到店通”業務以及與阿里巴巴和58 同城在本地生活服務的戰略協同,具有巨大的市場空間。2013-2017 年手游市場和移動營銷市場的CAGR 為39.6%和69.6%,2013 年本地生活服務市場規模高達RMB4.68 萬億,預計2014 年可達RMB5.33 萬億,O2O 滲透率仍不足兩位數,市場空間廣闊且具有可延展性。

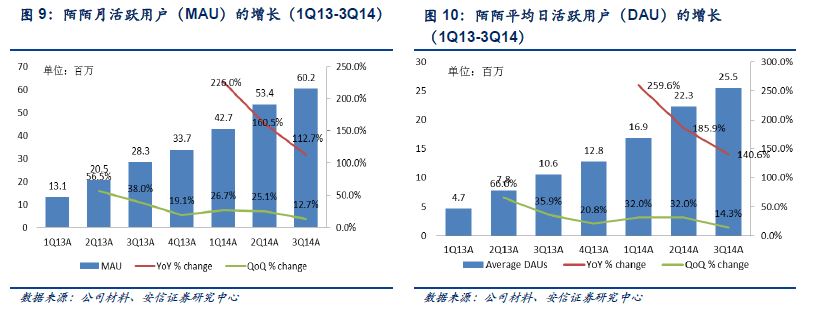

用戶仍處于快速成長期,用戶活躍程度逐步提升:陌陌注冊用戶和MAU 分別超1.8 億和6,020 萬,同比增長160.8%和112.7%,仍處快速成長期(Facebook47 個月MAU 達到5,800 萬,而陌陌僅用3 年MAU就達到6,020 萬;QQ 賬戶50 個月后注冊用戶超過2 億,陌陌僅用3年注冊用戶超過1.8 億)。我們認為高達450 萬的活躍群組數以及不斷豐富的應用場景將提高用戶間的交互和活躍程度。