降壓藥是目前規模最大的單病種藥物,復方制劑是其發展趨勢

高血壓是發病率最高,患病人數最多的疾病,是國內目前樣本市場統計藥品規模最大的單病種,但2010 年以后由于國際上高血壓藥品專利陸續到期,市場競爭加劇,增長進入平臺期。高血壓是一個多因素、多靶點疾病,其治療趨勢也逐漸往聯合治療發展,催生了多個單片復方制劑大品種,從2000年開始至今,FDA批準的高血壓藥品中60%左右均為單片復方制劑。

單片復方制劑優勢明顯,被各國高血壓診療指南列為一線用藥

高血壓的治療原則是運用最小的有效劑量獲得最佳臨床療效,并將不良反應降到最低,單藥治療高血壓不能達標在臨床較為常見,此時選擇兩種及以上藥物的聯合治療方案成為首選,相比而言,單片復方制劑擁有可降低藥物用量、減少副作用、保護靶器官、及提升依從性等優點。從2001年開始,逐漸被列入各國高血壓診療指南中,且被推薦為一線用藥。

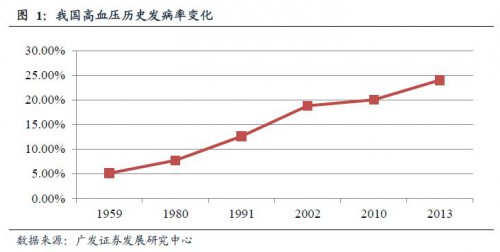

單片復方制劑在我國高血壓病人中應用比例較低,市場空間較大

單片復方制劑的市場增量來自于三個方面:1)我國的高血壓病人數量快速增長。預計到2020 年我國的高血壓患者將從2012 年的2.66 億上升到4.25 億;2)高血壓患者治療率的提升。跟歐美國家70%以上的治療率相比,我國的治療率僅僅只有30%,顯著偏低;3)單片復方制劑在高血壓病人中的使用比例的提升,目前我國單片復方制劑的使用比例不到5%,使用比例偏低是我國血壓控制率較低的原因之一,預計未來單片復方制劑的使用比例有望達到20%。綜上,我們預計2012-2020 年單片復方制劑年復合增速將達到34%,未來潛在市場增量將在500 億左右。

高速增長,競爭格局較好,建議關注已獲批文及在申報的公司

從PDB 數據對近5 年的單片復方制劑增速分析,優先推薦類藥品總體實現了40%以上的復合增長,有9 個品種復合增速達到100%以上,其中替米沙坦+氫氯噻嗪近3 年復合增速達到了300%以上。從競爭格局看,除了三個藥品目前生產廠家較多外,大部分產品均只有3 家以內的公司生產,其中外企占了較大比重,未來國產藥品推出后有望實現進口替代,建議關注已獲批文及有相關儲備、正在申報的上市公司。推薦天士力、華海藥業、遠大醫藥、恒瑞醫藥及海思科。