個人養老金制度以賬戶制為基礎,明確資金賬戶唯一性。《辦法》規定中國境內參加城鎮職工基本養老保險或城鄉居民基本養老保險的勞動者可以參加個人養老金,同時《辦法》對個人養老金的參加流程、資金賬戶管理、參與機構和產品管理、信息披露、監督管理等方面內容做出具體規定,明確參加者可以選擇一家商業銀行開立或者指定本人唯一的個人養老金資金賬戶,也可以通過其他符合規定的個人養老金產品銷售機構指定,因此參加人具有更大的自由選擇權。 隨著個人養老金制度的正式落地,養老儲蓄、養老目標基金、養老保險和養老理財產品共同構成了我國個人養老金產品體系。從目前的納入個人養老金制度的各類產品來看,我們認為四大類產品的共性在于均強調“養老屬性”和“長期屬性”,同時相關產品在費率上也較為優惠。1)從整體風險層面看,我們認為整體風險等級由高至低依次為養老目標基金>養老理財>養老保險>養老儲蓄,各類產品在風險等級有所區別的基礎上,相應收益率亦有所差異;2)從四大類產品的主要特點來看:養老儲蓄產品突出安全性,同時可以提前贖回,但對年齡有所要求,目前試點階段覆蓋群體有限;養老理財產品突出兼具收益率和穩健性;養老保險產品突出保障功能和現金流功能;養老目標基金主要著眼收益性特征,體現收益與風險并存。

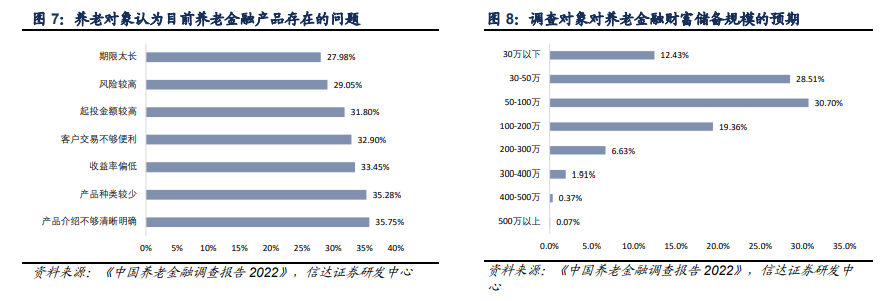

隨著個人養老金制度的正式落地,養老儲蓄、養老目標基金、養老保險和養老理財產品共同構成了我國個人養老金產品體系。從目前的納入個人養老金制度的各類產品來看,我們認為四大類產品的共性在于均強調“養老屬性”和“長期屬性”,同時相關產品在費率上也較為優惠。1)從整體風險層面看,我們認為整體風險等級由高至低依次為養老目標基金>養老理財>養老保險>養老儲蓄,各類產品在風險等級有所區別的基礎上,相應收益率亦有所差異;2)從四大類產品的主要特點來看:養老儲蓄產品突出安全性,同時可以提前贖回,但對年齡有所要求,目前試點階段覆蓋群體有限;養老理財產品突出兼具收益率和穩健性;養老保險產品突出保障功能和現金流功能;養老目標基金主要著眼收益性特征,體現收益與風險并存。 養老金融產品供給、收益率和產品銷售等方面普遍存在不足。從養老金融產品供給端的痛點來看,中國養老金融50 人論壇發布的《中國養老金融調查報告(2022)》顯示,養老金融產品最突出的問題在于產品介紹不夠清晰明確、產品種類較少、收益率偏低和交易不夠便利等方面。

養老金融產品供給、收益率和產品銷售等方面普遍存在不足。從養老金融產品供給端的痛點來看,中國養老金融50 人論壇發布的《中國養老金融調查報告(2022)》顯示,養老金融產品最突出的問題在于產品介紹不夠清晰明確、產品種類較少、收益率偏低和交易不夠便利等方面。