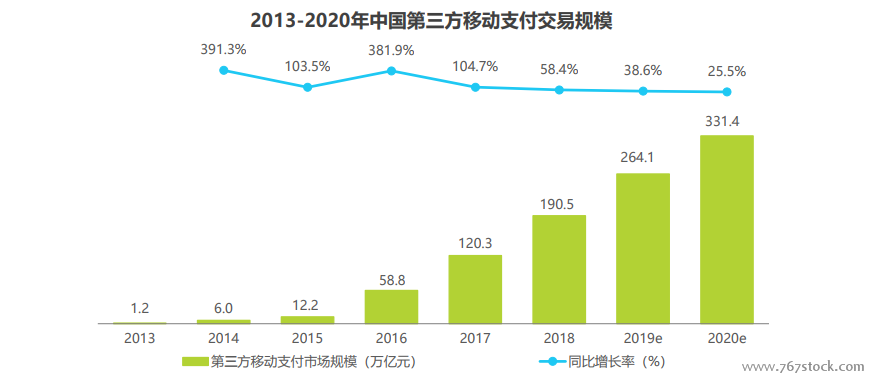

2018年第三方移動支付交易規模。2018年中國第三方移動支付交易規模達到190.5萬億元,同比增速為58.4%。2018年,人們在日常生活中使用移動支付的習慣已經養成,第三方移動支付滲透率達到較高水平,市場成倍增長的時代結束。加之“斷直連”及備付金相關政策在2018年的相繼落地,市場正式步入穩步發展階段。在此階段,移動金融領域的快速發展、線下支付在新場景的進一步滲透或將成為行業規模增長的主要驅動力。

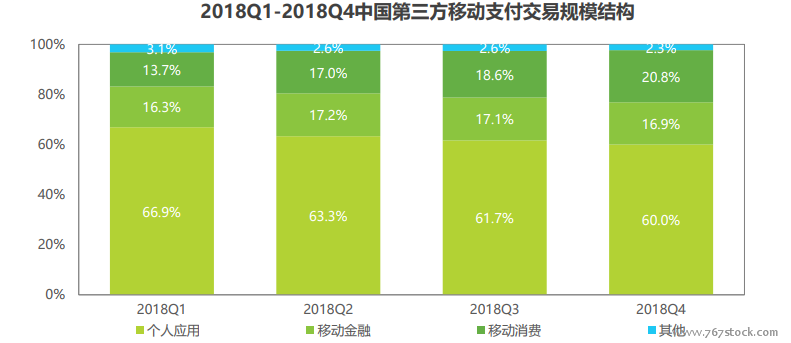

2018年第三方移動支付交易規模結構。移動消費占比提高,移動金融板塊回暖。2018年,第三方移動支付交易規模結構中,移動金融占比從Q1的16.3%回升至Q4的16.9%,移動消費占比從Q1的13.7%增長至Q4的20.8%,與此相應的,個人應用板塊占比從Q1的66.9%下滑至Q4的60.0%。艾瑞分析認為,支付寶的貨幣基金產品“余額寶”的平臺化發展策略使其申購業務量在2018年下半年出現了快速上漲,消除了2018Q1“余額寶”限流帶來的影響,也推動了移動金融板塊的回暖。對于移動消費板塊而言,2018年各大電商平臺的“雙十一”、“雙十二”活動使移動消費板塊的占比在Q4出現了明顯上漲,而線下掃碼支付市場的發展則支撐了移動消費板塊在2018年全年占比的穩步提升。

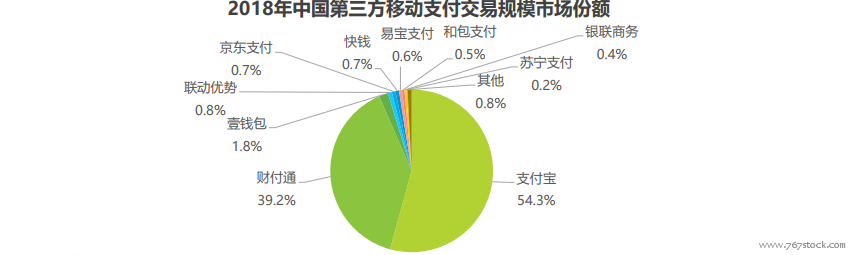

2018年第三方移動支付市場競爭格局。支付寶財付通保持壟斷地位,第二梯隊支付企業在各自細分領域發力。2018年全年數據顯示,中國第三方移動支付市場依然保持市場份額比較集中的情況,第一梯隊的支付寶、財付通分別占據了54.3%和39.2%的市場份額。根據艾瑞監測到的數據,支付寶2018下半年在移動金融及移動消費領域持續發力,交易規模市場份額取得了一定的提升,整體2018年的移動支付交易規模市場份額同比2017年保持穩中有升的勢頭。第二梯隊的支付企業在各自的細分領域發力,其中,2018年,壹錢包用戶服務業務保持增長,企業端服務業務拓展成效顯著。壹錢包App兩大年度營銷活動“520”、“920”持續帶動交易規模增長,企業端服務加速向金融、電商、航旅等行業輸出,已覆蓋線下中小商戶數以百萬計,交易規模居行業第三;聯動優勢受益于平臺化、智能化、鏈化、國際化戰略,推出面向行業的支付+供應鏈金融綜合服務,促進交易規模持續增長;京東支付受益于電商平臺以及金融業務的發力呈現較為明顯的增長,排名第五。另外,快錢在萬達場景如購物中心、院線、文化旅游等場景快速擴展;易寶支付加大營銷力度,在互金、航旅領域持續發力;和包支付作為通信網絡到支付網絡的改造者,將數據流、信息流疊加上資金流共同連接起來,從而使連接更具價值;蘇寧支付致力于O2O化發展,為C端消費者、B端商戶提供便捷、安全的覆蓋線上線下的全場景支付服務。