2016年轉眼已過半,資本寒冬的口號隨著時間卻有越叫越響的勢頭,然而…“朱門酒肉臭,路有凍死骨”的情況在一級市場也是難以避免。在資本的頂端、屬于巨頭的那些公司,就這上半年的一輪融資額足夠一般創業企業融好幾輪了。以下投資界整理了2016年上半年10大投資案例。

No.1滴滴出行

滴滴在今年上半年共融資73億美元,估值超過250億美元,成為2016年上半年中國投融資金額最大的企業。

根據滴滴出行公開訊息,最新一輪45億美元的股權融資資金,將用于平臺技術升級、大數據研發和運營、提升用戶體驗、進一步拓展國內外市場和新業務等。據投資界了解,目前滴滴公司可調動的資金約105億美元,是全球移動互聯網領域資金實力最強的公司之一。CNNIC數據顯示,截至目前滴滴出行已覆蓋國內超過400個城市,滴滴專車占據了87.2%的市場份額。

說到滴滴,不得不提Uber。據公開資料,Uber于2016年上半年的融資速度和金額均與滴滴不相上下,融資總額為72億美元。隨著用戶的移動出行習慣漸漸養成,燒錢模式已不再成為這兩家巨頭競爭的主要籌碼。從融資消息來看,滴滴和Uber的拉鋸戰很顯然已經進入白熱化階段,而中國也被Uber看作是最重要的市場。除去Uber之外,神州專車也是令滴滴不容小覷的競爭對象。

專車市場面上的競爭向來不小,而從資本角度,局勢更顯混亂。BAT早已入局,滴滴背后有騰訊和阿里,Uber的金主之一是百度,易到被樂視收購。另外,投過滴滴的阿里也曾30億人民幣投過神州專車(后股份轉讓給云鋒基金和云嶺投資,云鋒基金的創始人之一是馬云)。

值得注意的是,盡快滴滴和Uber是“仇人相見分外眼紅”,它們卻共享了4家投資者,分別是:貝萊德、高瓴資本、老虎基金、中國人壽。投資機構同時投資擁有競爭關系的企業,就意味著有一方企業不會允許該投資機構進入核心獲得公司重要訊息;再看中國人壽屢次對滴滴注資的決策行為,不難推測中國人壽已經把注押在了滴滴身上。

就中國市場局勢而言,移動出行領域早已發展成寡頭之爭。曾起過一時風頭的神州專車,雖于2016年4月申請新三板,但阿里火速撤資、用盡母公司利潤還虧損2億、赫茲和君聯對神州租車的減持,無一不在透露神州專車在專車領域的無奈。再說易到,盡管有樂視支撐,終究輸血有限;再加上缺乏擴大供給的能力和落伍的平臺化建設,易到早已流失了它的司機和乘客用戶。據一位Uber專車司機爆料,目前易到用車里的司機早已走的七七八八,紛紛轉向Uber和滴滴平臺了。

未來市場上相信依舊會有新血注入,而三四線城市很大程度上會成為它們突圍的重要地域。然而,就如今的寡頭硝煙,能不能抵得過兩大專車巨頭的輸血力度更是它們需要首先思考的問題。

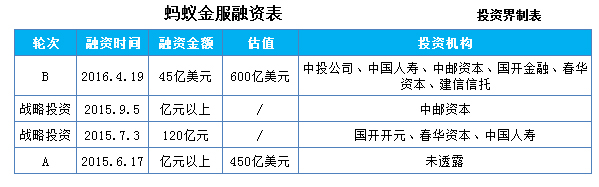

No.2螞蟻金服

螞蟻金服于2016年4月獲得45億美元B輪融資,再一次霸占了新聞頭條,估值約600億美元的它,也成為今年上半年融資金額第二的企業。相比全球最大的未上市獨角獸Uber約625億美元的估值,螞蟻金服僅一步之遙。

螞蟻金服于2016年4月獲得45億美元B輪融資,再一次霸占了新聞頭條,估值約600億美元的它,也成為今年上半年融資金額第二的企業。相比全球最大的未上市獨角獸Uber約625億美元的估值,螞蟻金服僅一步之遙。

據了解,螞蟻金服總裁井賢棟表示,B輪資金將重點用于繼續提升安全能力,加大技術投入,繼續強化國際布局,并吸引更多優秀人才加入。此外,螞蟻金服還將進一步推動新一輪的技術研發和運用,以構建互聯網金融技術安全保障,包括金融級云計算技術、生物識別、深度學習和機器學習等。目前螞蟻金服的機器智能服務占比已經達到94%。

僅按B輪600美元的估值計算,早已盈利3年、具備上市資格的螞蟻金服,其體量已經趕超交通銀行,位居金融板塊前10強。

縱其龐大如此,但別忘了,資本市場土豪不少,競爭者也不少。蘇寧金服從蘇寧云商和核心員工處募得資金66.67億元,估值達166.67億元。另外,百度和京東在互聯網金融方面的力度也不容小覷,目前互聯網金融已是百度業務的第四極,京東金融則已完成66.5億元融資,估值466.5億元。除此之外,鏈家、陸金所、搜房網也是螞蟻金服的不能忽視的競爭對手。

從資本來看,螞蟻金服兩輪的金主大多都是國企,中國人壽也是資本之一,這也看出在如今的互聯網時代,大型國企和險資企業對互聯網金融這一塊的重視。值得注意的是,京東金融的金主之一是另一家險資企業,中國太平。另外,中國太平同時也投資了互聯網金融平臺拉卡拉。

互聯網金融行業遠非專車市場,補貼、燒錢不適用在金融;另外,傳統金融機構也紛紛轉型互聯網;再加上政策監管愈趨嚴格,相信在這個領域最值得關注的便是轉型中的傳統企業與純互聯網金融公司之間“相殺”和“相愛”(競爭與合作關系)。目前來看,金融領域寡頭現象平淡,未來更多的還是多巨頭和多中小企業之間的創新之戰,而拼的無非是如何更高效更合法地整合資源和利用資源了。

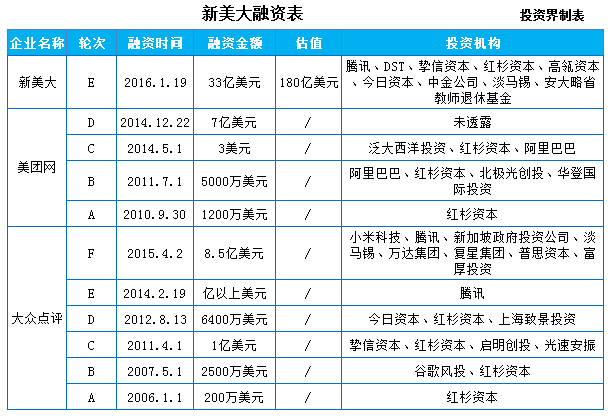

No.3新美大

自合并后在團購領域占據80%以上市場份額的新美大,于今年1月完成新一輪33億美元的融資,估值180億美元,并計劃2-3內啟動上市,上市后市值預計有800億美元。

O2O市場曾經著名的靠資本輸血燒錢大戰已經不再適用,市場里的玩家也已漸漸定型,對初創企業的門檻也提高(畢竟也要考慮巨頭施壓的壓力 )。本輪融資資金大概也是用于新美大的業務整合,及對新模式的探索。

王興把新美大定義成“全球領先的生活服務電商平臺”,然而這個生活服務電商平臺卻保存內憂外患。從外賣業務對比,市場上BAT旗下的外賣業務(糯米、口碑、餓了么)虎視眈眈。合并后新美大即開始提高上架費用及傭金,而百度糯米實施的是永久免收傭金政策,同時口碑也公開承諾不收傭金。從電商業務對比,很顯然,電商領域的巨頭個個不好惹,阿里有天貓、京東有京東商城。

縱觀O2O市場局勢,新美大雖然業務模式最全,交易規模最大,然而為了利潤也只能通過提高傭金和上架費用犧牲市場份額。顯然,這給百度糯米和阿里口碑提供了更大的發展空間。背靠騰訊卻并沒有獲得多大實際幫助的新美大,與背靠百度和阿里的糯米、口碑,O2O市場BAT硝煙再次燃起。由于這三家企業皆背靠巨頭資本,資金和流量都不再是獲勝的關鍵因素;那么接下來的生活服務O2O領域相爭最后,大平臺之下技術和服務才是取勝得關鍵。

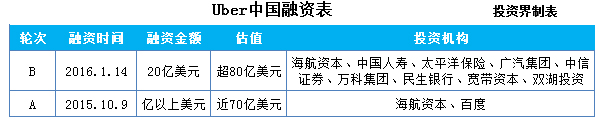

No.4Uber中國

將中國視為最重要市場的Uber不會輕易讓滴滴霸占這塊肥肉,Uber中國從A輪的億以上美元的融資到今年1月的20億美元更是彰顯出Uber對中國市場的決心。現在Uber中國估值超80億美元。

據了解,Uber中國的現金流還是依賴于Uber總部,其每日補貼高達數千萬,在2015年Uber中國已經燒掉15億美元,超過了Uber總部預計的全年虧損金額。由此可以推斷出,Uber總部于2016年6月拿到的35億美元融資,很可能是為了給Uber中國繼續輸血。

中國市場已經漸漸成為國外企業大力發展的目標市場,但似乎效果都不那么好。eBay在美國大獲成功,卻在中國失敗;雅虎、谷歌更是在中國“大敗而逃”。如今依然沒有CEO的Uber中國面對國內強有勁的對手滴滴出行,似乎這位巨頭在中國的未來一直被唱衰。

不過Uber不會就這樣認輸,Uber中國融資的步伐應該也不會停止,它們背后的資本方也不會就這樣放棄。Uber中國這兩次融資,金主大多都是傳統企業巨頭。外有Uber與滴滴之爭,內有傳統巨頭想要借互聯網企業橫霸互聯網的決心。企業之戰,資本之爭,若僅看中國市場,就Uber中國依舊燒錢的現狀來看,似乎滴滴稍勝一籌。不過巨頭的爭霸永遠不會只停留在一個國家,放眼國際,究竟誰會勝利,這場拉鋸戰還要繼續進行下去了。

No.5菜鳥網絡

被馬云篤定“未來物流才是電商的核心競爭力”,于是菜鳥網絡出世,并于2016年3月獲得A輪100億元的融資,估值超500億元。

據菜鳥網絡官方表示,此次融資資金將用于完善倉配、快遞、末端、農村和跨境5大網絡,提升大數據和社會化協同的核心能力,以應對未來爆發式增長的物流場景。

菜鳥網絡的誕生讓電商+物流的新興商業模式秀于人前,這也為自營物流和第三方物流帶來不小的競爭壓力。其中,自營物流包含以京東物流為代表的電商企業自建的物流體系,及傳統企業轉型電商后,自行組建或收購的物流體系,如美的旗下的安得物流、海爾旗下的日日順物流。第三方物流則以順豐速運、申通、圓通、中通、韻達等物流公司為代表。

值得注意的是,作為菜鳥網絡注冊資本方之一的順豐、申通、中通和韻達,連同普洛斯在2015年6月也宣布共同投資“豐巢科技”,主攻智能快遞柜市場。多位業內資深人士曾分析,此次豐巢背后的“三通一達”聯動,唯獨少了圓通,再加上阿里此前曾數十億入股圓通,讓人不得不揣測物流行業內的暗波涌動。

除此之外,BAT對物流企業的投資也沒有停過。百度投過oTMS、藍犀牛、羅計物流;阿里占股百世匯通、日日順物流,云鋒基金注資全峰快遞和干線物流;騰訊入股華南城,投資人人快遞、匯通天下、貨車幫。

如今物流領域的巨頭紛紛借殼上市,也給殼公司帶來不小的盈利。追本溯源,電商的火爆正是物流行業熱潮不息的機會;隨著跨境電商的快速發展,相信未來跨境物流會吸引更多資本巨頭和企業入局。另外,農村電商物流的潛在市場機遇也不容小覷,阿里在該領域可謂是低調行事、走在前沿。

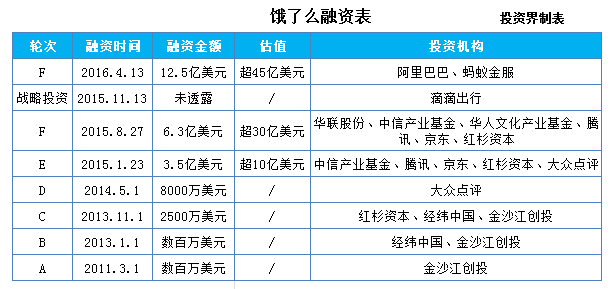

No.6餓了么

融資輪次已到F輪的餓了么融資步伐還是沒有停,2016年4月,餓了么獲阿里12.5美元億注資,估值超45億美元。

此次融資由阿里投資9億美元,螞蟻金服投資3.5億美元。本次融資后,阿里與餓了么再云計算和地圖服務領域會展開工作,餓了么也會為口碑提供運營支撐。另外,螞蟻金服也將與餓了么進行合作,餓了么平臺的中小商戶、眾包配送服務商及個人,都可獲得螞蟻金服提供的金融服務;芝麻信用也將為餓了么提供深度服務。

如上文所說,外賣行業,或者說生活服務商業,餓了么不得不面對與新美大、百度糯米的競爭。靠資本補貼的燒錢模式已經不適用于現在的市場。

餓了么接受阿里巴巴入股,在外賣市場,可謂是一枚深海炸彈。餐飲界的競爭毫無疑問還是屬于巨頭與巨頭之間斗爭的世界,而就現今發展態勢看,外賣市場更趨向平臺化發展,轉型成為生活服務平臺是現在各大外賣平臺的目標。外賣服務已成為平臺上其中的一環,如何把物流配送、供應鏈等技術和服務是接下來各平臺需要考慮的重要問題。

No.7陸金所

被稱背靠平安銀行的“富二代”陸金所在互聯網金融領域走的很穩健。2016年1月18日,陸金所宣布完成B輪12.16美元的融資,估值185億美元。據悉,由于P2P市場動蕩和監管的原因,陸金所IPO或推遲至2017年。

放觀互聯網金融,這片市場也是巨頭云集。除去阿里的螞蟻金服、騰訊的財富通和理財通、百度的百度金融(BAT),平安集團的陸金所、蘇寧云商的蘇寧金融和京東的京東金融都保有的巨大的實力。除此之外,萬達、小米、國美等巨頭企業也早已在互聯網金融領域有所布局。

從資本角度觀察,值得注意的是,陸金所的B輪資本方大多是國內傳統金融機構在香港的子公司。可以看出,或投資或入股互聯網金融企業,已經成為傳統金融機構“轉型”、不讓自己落后于時代的方法之一。傳統機構加盟互聯網金融企業,其余投資機構當然不甘落后。據公開資料顯示,2016年上半年京北投資、經緯中國、陶石資本也是頻頻投資互聯網金融企業,投資案例數分別是10家、5家、4家。

回歸2016年上半年金融市場的局面,最顯眼的關鍵詞是:監管。P2P領域頻繁的跑路、違規事件讓監管政策愈來愈嚴格。金融插上互聯網的翅膀,便是“難以抵擋”的巨誘,也成了許多初創企業打著“P2P”旗號企圖獲利的幌子。因此,可以預計未來互聯網金融領域的監管將會愈趨嚴格,相比前兩年,P2P會相對遇冷。不過,隨著比特幣、區塊鏈和智能投顧的關注度加大,相信會有更多資本和企業從這些領域布局金融科技這一塊。另外,消費金融也被許多行業人士稱為網絡貸款領域的風口,眾籌、支付等細分領域在還沒有被巨頭一口吃下之前,創業企業也許也會選擇從這個領域大展自己的宏圖。

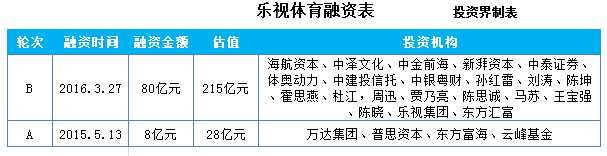

No.8樂視體育

“讓我們一起,為夢想窒息。”

樂視體育在一貫會講故事的老賈的帶領下,B輪融資成功融資80億,估值215億元;此次融資創下互聯網體育公司B輪融資額及估值的新紀錄。

據網絡爆料,樂視體育80億融資資金將主要用于購買版權、內容制作、收購相關資產及團隊建設。另外,樂視體育也會加大2C領域的投資和加強技術研發的投入。有行業人士分析,此次樂視體育順利拿到80億融資,與其2016年2月以27億元價格購得中超聯賽轉播權,有重要聯系。

消費升級的概念越吵越響,體育這條產業鏈迅速成為眾人眼里的香餑餑,其中搶占體育賽事IP更是大受追捧。萬達收購了馬德里競技足球俱樂部的20%股份,又控股盈方體育;騰訊視頻拿下5年的NBA網絡獨播權;PPTV體育獲得西甲5年的中國版權;阿里與美國Pac-12達成2年的獨家戰略合作,又以12億入股恒大;蘇寧收購國際米蘭70%股權;體奧動力以80億元巨資買下中超5年版權。

除去賽事IP,擁有5萬億市場規模的互聯網體育還有許多細分領域,各個中小玩家也紛紛試圖與巨頭分享同一杯羹;就目前局勢看來,初創企業從精細化領域著手,打開市場,才是明智之舉。而說到細分領域,Healthcare和Fitness成為眾多運動類創業企業的集聚領域。其中國內95%以上的初創企業屬于Fitness領域,比如悅跑圈、Keep、咕咚等等;Heatlhcare領域的代表創業公司有:小米運動、三星健康、Fitbit、Feel、Arugs等。

如今正是移動互聯網時代慢慢轉向物聯網時代的階段,互聯網體育圈朝物聯網方向發展已經是定向趨勢;同時也不難推測,未來將會有更多Health類項目也會趨于大健康領域,比如傳感器技術的突破。另外,現今也是消費融合的時代。體育+其余領域的融合也成為巨頭紛紛布局的市場方向,比如體育+旅游的賽事IP。

體育江湖的紛爭還在廝殺,這一大塊蛋糕絕不會只被巨頭瓜分,諸多創業企業和資本的加盟,相信只會讓這片市場越炒越熱。

No.9京東金融

從幾時起,提起BAT時,京東也不會被落下。而在2016年的上半年,10大投資案例里也少不了京東金融的影子。2016年1月,京東金融融資66.5億元。

巨頭似乎總是有本領在自己一直處于虧損的狀態下,依舊吸引資本入局捧場。京東是這樣,京東金融也是這樣。在2015年前三季度連續虧損6.77億的京東金融,在A輪融資中依舊估值高達466.5億元。

有人爆料,京東金融有望在2016年登陸資本市場。值得注意的是,早已盈利的螞蟻金服和背靠平安的陸金所也早在準備IPO。而對比這3家互聯網金融巨頭,可以發現,他們之所以能稱霸市場,除去雄厚的背景之外,共同之處還有它們做的都是平臺。

如上文所說,消費金融和金融科技很有可能成為金融領域下一個重點發展領域。在有資本便有天下的一級市場,各行業的細分領域成了創業企業的入口。所以現實一點,隨著互聯網金融平臺化的趨勢加強,在巨頭的陰影之下,互聯網金融企業也需要考慮自己的出口;而未來如何考慮將自己的項目平臺化才是一條長久之道。

No.10鏈家

2001年就已經成立的鏈家,于2016年4月宣布獲得B輪融資60億元,當時估值高達400億元。但由于此次估值過高,加上負面消息纏身,傳渴求新一輪融資的鏈家估值砍掉70億,投前估值為330億。

對于本輪融資,有業內人士分析,鏈家金融是鏈家融資的主要用途之一。據了解,目前金融業務已經占據鏈家總收入的10%,預計2017年將會增長至20%。鏈家理財CEO魏勇曾表示,未來5年鏈家的金融業務將會給鏈家提供50%的收入。

房地產領域從來都是土豪聚集的領地,互聯網時代的到來讓創業者們看到了解決傳統企業在這個領域的痛點。在房產中介慢慢被互聯網滲透的情況下,互聯網中介類的創業企業越來越多,線上線下的比拼異常激烈。據了解,房多多、好屋中國、吉屋、愛屋吉屋等平臺中已經有好幾家企業相繼創下千億營收入。

同樣,被傳統房產企業霸占很久的房地產市場,現在已經變成各路資本插手該市場的香餑餑。BAT當仁不讓,在房產領域早有布局。阿里有天貓家裝、極有家、家裝e站、銀泰和蘇寧。騰訊入股美家幫、58同城;百度有齊家網,也曾投資過已被58同城收購的安居客。

房地產行業細分領域也是眾多,而在房產領域最大的問題便是信息不對稱和效率低下。而互聯網顯然為這兩大痛點提供了絕佳的解決渠道,這也是現在許多創業企業紛紛入場的誘惑之一。然而成也蕭何敗也蕭何,只發展線上的結局難以長久。線上線下互融,將線上的流量導入線下,想必是這個領域的企業接下來會著重思考的發展方向。

結語

2016年上半年10大投資案例,總金額約214億美元。在這214億美元中,背后金主有很多是傳統企業,其中中國人壽、中國太平等傳統險資企業和海航系這類傳統金融企業的身影出現在好幾家投資案例中,不難看出傳統企業進軍互聯網的決心和野心,當然這也是傳統企業“轉型”互聯網之最簡單粗暴的法子。

畢竟,與其苦哈哈業務轉型互聯網,不如財大氣粗的買買買,投資互聯網巨頭更能讓自己的利益快速翻倍。相信未來會有更多傳統企業大佬變身資本方,而那些互聯網巨頭企業都可能成為投資標的。

另外,在這10大投資中要數最火的還是金融領域,占據3家,再加上鏈家對金融業務的重視,縱使今年P2P在行業內的負面消息頻發,也很難擋住資本和企業對金融板塊的青睞。