首次覆蓋充電基礎設施子行業,增持評級。我們認為充電基礎設施目前是新能源汽車產業鏈中的改善空間最大的一環,即將迎來高速發展期,短期看好投資帶來的設備景氣度提升,中長期看好充電設施作為能源互聯網的重要入口價值,創新商業模式有望不斷涌現。

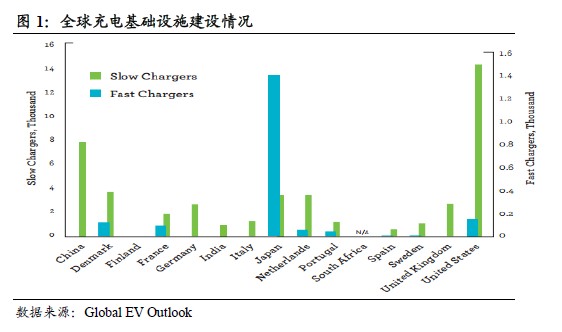

政策驅動將激活巨大市場,2015年將是建設元年,短期設備商受益。充電基礎設施建設本將適度超前,但目前卻嚴重滯后于電動汽車發展,已成為制約新能源汽車產業的重要因素。近期政策扶持力度不斷加碼,充電扶持電價、服務費和建設獎勵機制相繼出臺,后續建設規劃和補貼等重磅配套政策也有望落地。如果以500萬輛新能源汽車為前提,假定2020年充換電站/充電樁數量分別達到 1.2/ 450萬座(臺),則此目標為2014年存量的17/160倍。

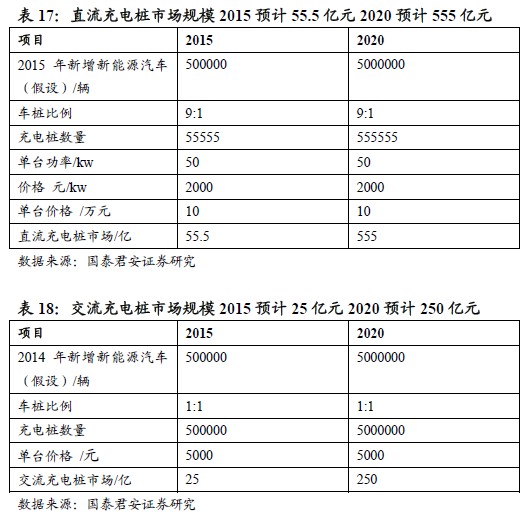

我們認為2015年將是充電設施建設井噴的元年,新電改重塑配售電側,隨著賺取充電服務費、增值服務費以及批發零售電價差這種高IRR 盈利模式的確立,增量投資主體有望不斷涌現。不含其他配套投資,我們估算僅充電樁行業2015年就將達到接近百億規模,到2020年將達到近千億規模,充電設備制造商將率先受益。

中長期看好能源互聯網的入口價值,服務商和運營商受益。隨著鋪量建設,充電基礎設施網絡系統將逐漸展現出能源互聯網的入口價值,整合能量流、信息流和資金流,以大數據、云平臺為技術手段,提升用戶體驗和粘性,有助于催生各種能夠進一步創造附加值的商業模式,如:智能化充電、O2O 精準營銷、分享經濟、支付系統與碳資產管理、分時租賃、4S 增值服務、電動汽車銷售與維修、導航定位等。率先布局、具有互聯網思維的服務商和運營商將收獲豐厚的利潤,打造全新的能源互聯網生態系統。

看好高端設備和商業模式創新的運營服務商。沿著設備商-服務商-運營商的脈絡,受益標的包括:特銳德(已初步鋪量,具備充電網絡卡位優勢)、金智科技(基于智能電網和智慧城市打造智慧停車生態圈)、智慧能源(內生外延轉型能源互聯網,攜手特斯拉)、萬馬股份(一線設備商,轉型服務商)、許繼電氣(電網系統充換電站集成商,具備客戶和數據優勢)、奧特迅(一線設備商,加碼充電運營與云平臺)、易事特(同源拓展充電設備,試水運營服務)。